原创 文/康琴、李涵 时间:2020-02-07 20:29

2019年,受到全球经济增速放缓、中美贸易、日韩经济冲突和英国脱欧等多种不确定因素的影响,全球最主要的汽车市场表现均相对低迷,在前五大市场中国、美国、日本、德国和印度中,仅德国增长5.0%,其中中国市场的跌幅为9.3%(国内狭义乘用车批发销量),仅略好于印度的12.4%。

与2018年的3.9%相比,2019年的跌幅有明显扩大。之所以会如此,除了上述因素外,还有两个较为重要的原因。

一是2019年下半年国六排放标准开始在部分省市实施,虽然在截止日期前车企和经销商的大力促销形成了一波抢购热潮,但却提前透支了部分购买力,同时也有不少车企因准备不充分导致无法及时提供国六车型,进而使整体市场的销量一定程度上受到了影响。

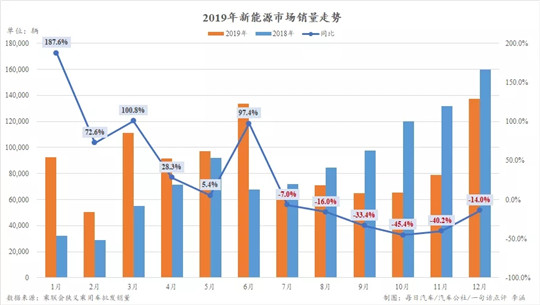

二是6月底大幅退坡的新能源补贴政策亦开始执行,因此6月国内的新能源销量达13.4万辆,但随即而来的却是中国新能源市场十分罕见地六连降,其中11月和12月更是分别下跌45.4%和40.2%。幸运的是,由于上半年走势较好,最终全年收于106.0万辆,同比增长4.6%。

正是在众多因素的影响之下,2019年的车市才会有这样的表现。那么与2018年相比,刚刚过去的2019年究竟又有哪些不同和变化呢?基于乘联会国产狭义乘用车批发销量终表,我们将为您答疑解惑。

今年中国车市具有更大的不确定性

从总销量来看,2019年是国产狭义乘用车市场销量连续突破两千万辆的第五年,不过显而易见的是其明显低于2016-2018年,仅略高于2015年。

与销量相比,同比更能说明近年来车市的走势变化。2013年车市大幅23.3%,但随后却逐渐收窄,2016年已收窄至13.0%,2015年已经没能超过10%。

根据更为详尽的月度数据,2015年上半年仅1月和3月的增幅超过10%, 6月至8月甚至出现小幅下跌,然而在10月购置税五折的利好政策开始执行后,车市明显回暖,四季度各月的同比增幅均高于15%,11月和12月还超过20%。而上一次增幅超20%,必须追溯到2014年2月。

紧接的2016年继续高速增长,全年仅2月、4月和12月的增幅低于10%,6月至10月均实现20%以上的增长,其中9月的增幅更是高达30.5%,最终全年实现17.1%的增长。然而,当2017年购置税优惠减少至七五折后,车市各月的增幅又开始回落到个位数。

因此,2015年-2017年车市增幅才会出现先扩大再明显收窄的转变。2018年优惠取消之后,下半年就直接开始负增长,最后全年销量出现29年来的首次下跌。

或许,早在2015年国产狭义乘用车市场就应该开始走在平稳而缓慢的增长之路上,但在购置税政策的强力推动之下,它只能再次向前迈了一大步,但在失去这股动力之后速度则渐渐慢下来,而当国五国六切换和新能源退坡双重不利政策同时下压时,更是变得举步维艰。

凡此种种,再加上新型肺炎对国内和国际汽车行业从生产到销售再到售后等方方面面都造成了较大的影响,受此影响2020年的车市走势将更具不确定性。

合资发力助SUV市场逐渐回暖

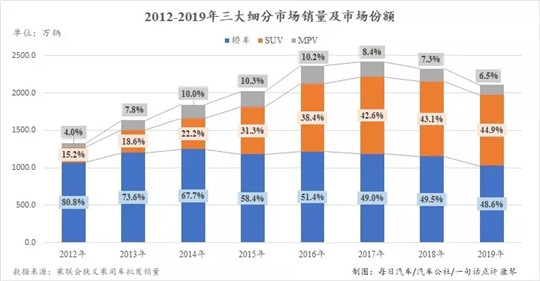

根据近8年来三大细分市场的份额,可以看出虽然轿车市场依旧在国产乘用车市场中拥有着主导地位,但其也在不断受到来自SUV市场的强攻,这一点在2019年表现得尤为明显。2019年,SUV市场仅下跌5.6%,轿车却下跌10.9%——超过了整体市场的9.3%。

会出现如此大的差异,主要是因为2018年合资品牌就开始逐渐在SUV市场发力,其中以大众为典型代表。

此前,作为大众在国内两家合资之一的一汽-大众旗下大众品牌只有轿车车型,然而在2018年其却相继推出了探歌和探岳两款SUV,前者上市半年左右时间就售出了近5万辆。2019年,两者的销量均突破10万辆,探岳更是以17.9万辆的成绩成为国产SUV车型销量第八名,而且11月一汽-大众大众的第三款SUV探影也已开始正式销售。同时,上汽大众也在相继推出了途岳和T-Cross,但这两款车的销量要略逊色于一汽-大众。

当然,也不仅仅大众,丰田和本田也在不断增加自身的SUV车型,比如一汽丰田和广汽丰田分别推出了奕泽和C-HR,广汽本田也推出了与东风本田CR-V对应的皓影。

虽然,2019年MPV市场也涌现了吉利嘉际、传祺GM6等来精品化家用MPV,再加上稍早前上市的比亚迪宋MAX和迈克萨斯(即大通)G50,但在该细分市场中占主导的依旧是五菱宏光、宝骏730、宝骏360和东风风行菱智等廉价的生产资料型MVP,是以MPV市场还是一路向下。

根据近年来的数据,2019年MPV市场的136.7万辆只比2013年的127.7万辆多10万辆,但要知道彼时国产狭义乘用车的总销量仅为1634.4万辆,与2019年相差了近500万辆,因此其市场份额会降至2013年以来的最低点也不足为奇。

德系日系继续挤占其他系别份额

而从2019年各系别的表现来看,真的很符合那句老话——逆水行舟,不进则退。当德系和日系的市场份额皆增加3%左右,自主品牌的份额却下跌3%,美系也丢失近2%的份额,韩系则小小地被拿走了0.4%,法系更是将超过一半的份额拱手相让,其他中的英系也基本是腰斩。

其实,最风光的德系能依靠也就是宝马和奔驰以及刚刚上市不足一年的捷达,前两者全年的增幅分别为17.1%和16.2%,捷达则因还没有对比基数占尽先机。尽管如此,德系最大的支柱大众品牌却还处于微跌的状态,同门的奥迪也没能实现增长,斯柯达同比跌幅超过20%。

日系相对均衡,丰田和本田分别增长8.9%和7.4%,日产只微跌0.3%,马自达和三菱虽分别下跌18.1%和7.6%,但毕竟基数小影响不了大局,正在逐渐退出中国铃木更是不用再提。

美系、韩系和法系则是因为全军覆没,没有任何一个品牌同比为正,而且其中只有以价换量的凯迪拉克跌幅没有超过10%,其余跌幅均较大,雪铁龙和标致这对难兄难弟跌幅均超过50%,雷诺更是下跌63.0%,法系中最好的也不过是DS的46.9%。

或许你会为法系的遭遇感到惋惜,但当你看到自主品牌的现状可能会更加唏嘘不已。

原本,合资品牌就在国内的轿车市场占有绝对的优势。哪怕不计入豪华品牌,仅中高级车这一细分市场,合资品牌的销量就能基本与自主中级车销量相当,2019年售出近150万辆中高级车,但其中只有不到10万辆来自自主品牌,而自主中级车全年的销量也不过就是150万辆左右。此外,合资品牌还拥有占整体市场近四分之一份额的合资中级车。

再加上近期合资品牌加大力度投身SUV市场,因此2019年合资品牌的市场份额已增加至61.4%。与此同时,受合资在轿车和SUV市场的双重挤压,自主品牌的比重却已跌破40%。

合资车企正在大肆进攻SUV市场

尽管,自主品牌在轿车市场中一直处于劣势地位,但众所周知,此前趁着SUV的大热潮,凭借空间大、价格实惠和车型众多等优势,自主SUV抢占国内SUV市场的大部分份额。然而,正如前文提及的那般,近两年合资SUV的发力让自主SUV正逐渐失去往日的优势。

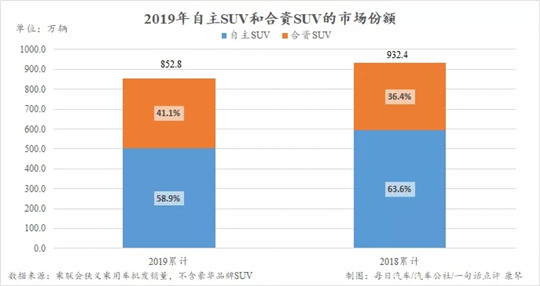

2018年,自主SUV还能在不含豪华品牌的国产SUV市场中占有63.6%份额,但是2019年这一份额已降至58.9%。

在2019年有销量的193款自主SUV中,去掉年内上市的37款全新车型,仅有32款车的同比为正,也就是说有124款自主SUV的销量低于2018年。而且自主SUV中销量前5名——哈弗H6、吉利博越、荣威RX5和宝骏510的同比均为负,只有位居第三的长安CS75 在PLUS车型加持之下实现了增长。

2019年自主SUV的总销量仅为502.5万辆,比2018年减少整整90万辆,同比下跌15.2%,远远大于该细分市场8.5%的跌幅。

与此同时,合资SUV的销量却同比增长3.1%。虽然,在有销量的79款合资SUV中也仅有22款实现了增长,但由于全新车型大众T-Cross、福特领界、捷达VS5、本田皓影、别克昂科旗、雪佛兰创界等全新车型的助力,合资SUV继续逆势增长。

或许,仅仅自主SUV和合资SUV的总销量和份额的变化,还是得到更为直观的结果,那么接下来就通过对SUV销量前20车企和前20车型中发生的转变再次进行证实。

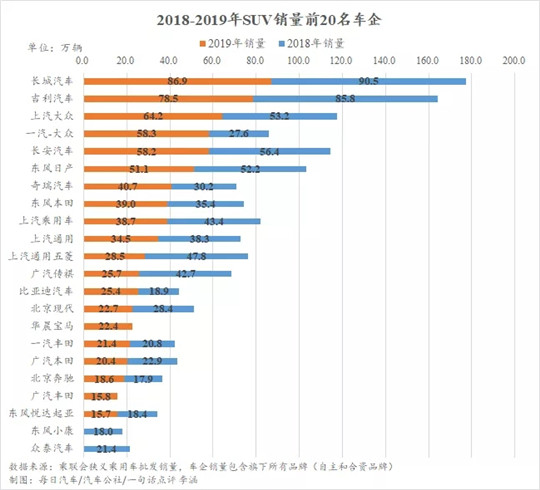

2018年销量前20车企中,有10家是自主阵营(上汽通用五菱因产品五菱和宝骏归属为自主品牌,所以归为自主车企),但2019年东风小康和众泰汽车却滑落至20名开外,取而代之的是华晨宝马和广汽丰田。

不但如此,不少车企的排名也发生了较大的变化。2018年,销量的冠亚季军都是自主车企,前10名中自主就占了6席,然而2019年只剩5家,第3名易主为上汽大众,长安汽车已跌至第5,上汽通用五菱更是直接掉到第11,尽管奇瑞汽车在捷途的突飞猛进下来到第7,但广汽传祺却后退好几个名次。

反观合资车企,一汽-大众的SUV销量直接翻番来到第4,东风日产虽下滑至第6,但其中日产品牌的销量却是微增2.3%,换句话说负增长的是启辰,华晨宝马和广汽丰田的大跃进更是不必再提。

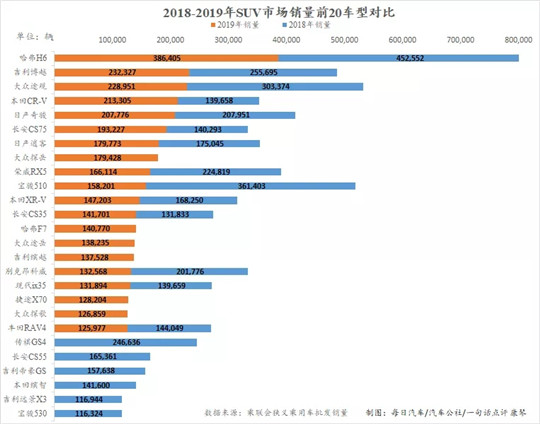

再看更为直观的车型销量,2018年SUV市场销量前20中有11款自主SUV,2019年却只有9款。而且在前10中,即便自主和合资的数量仍旧是对半开,但排名却发生较大的变化,2018年自主SUV集中在前6名,2019年长安CS75勉强保住了第6的位置,但荣威RX5和宝骏510却滑至末尾。

2019年首次榜上有名的6款新车中,两大阵营在数量上平分秋色,但质量上却有着不小的差异,毕竟大众探岳异军突起直接冲至第8,而自主表现最好的哈弗F7却也不过是第13。2019年第10-20名的区间,更像是自主和合资SUV撕咬的战场——你追我赶。

可以看出,不管是单一车型销量还是车企销量,合资品牌都在不断蚕食着自主曾经最引以为傲的主战场,未来前者可能还会继续抢夺这一市场的份额。

无论如何,艰难的2019年已经落下了帷幕,2020年新型肺炎的到来让所有人都措手不及,汽车行业也不外如是。稍早前,公社做出判断,如果疫情在2月份控制住,3月份除湖北之外结束传播风险,对汽车行业的加权影响在3%左右,全年预计下滑6%~7%;如果疫情拖到3月底甚至第二季度才能控制,加权影响将超过5%,预计全年跌幅在9%~10%左右。

是的,这或许是更为艰难的一年,但我们仍需砥砺前行。

汽车公社

一句话点评

C次元