原创 文/石劼、康琴 时间:2020-02-13 20:41

习惯了在每一年用亮眼数字拉开序幕的中国车市,2020年却以“史上最大跌幅”迎来了“开门黑”。

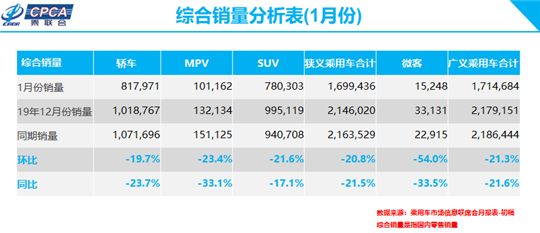

169.9万辆的零售销量,对1月份而言是个不太妙的成绩,而21.5%的同比滑坡的速度更是刺眼。季节因素和新型冠状病毒肺炎的双重作用自然脱离不开干系,但后者的威力还会延续到2月。

不利因素已经很明显,但灾后反弹性消费、后续政策扶持也是在业界预期之中。那么车市在今年究竟会有怎样的走向?新冠肺炎的拖累又有几何?第一个月的数据怕是难以完整反映真实的市场情况,但又不得不成为分析前瞻的开始。

放在历史长河里观察,“COVID-19病毒”的搅局不过只是一朵小小浪花。真正的狂涛巨浪来自于产业节奏的震撼,和企业盲目发展之后遭遇的挞伐与鞭笞。历经波折起伏之后,已经有车企开始反思和整改,自然也有弱者继续沉沦,给强者腾出更大的舞台空间。

行业规律继续推进着洗牌,却终将局面带回稳定和前行。我们应当有“这是过去十年里最差的一年”之审慎,但决不需要再有“未来十年里最好的一年”之颓丧。

至暗1月:可以更伤悲,可以有安慰

数据的内涵总是比外表看起来更丰富,尤其是如果能参考其他的周边数据。

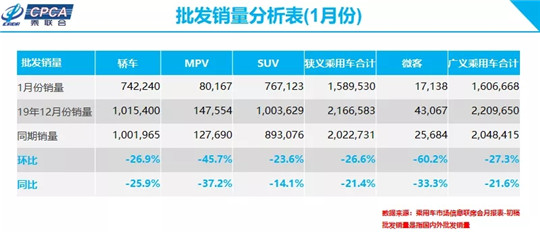

如果只看乘联会和中汽协给出的1月中国车市销量,很可能就会一味地陷入沮丧、消沉:零售同比下降21.5%至169.9万辆,却已经是三个指标里最高者;批发同比下降21.4%至159.0万辆,降幅最小;跌势最狠的是产量,140.0万辆同比暴跌29.0%。

中汽协给的同比下跌18.0%至194.1万辆销量(产量是同比下滑24.6%至178.3万辆),则是计入了商用车之后的结果。

这是什么概念?去年我们曾经提过,仅从数字角度而言,2018和2019遭遇连跌的中国车市,还算不上进入“至暗时刻”,毕竟单月销量同比跌幅最大也就在18%左右。今年1月份的21.5%跌幅,是自2005年乘联会零售统计以来的最低增速。

其实,如果进一步了解这个“最差1月份车市”,既可以更伤悲,也可以获得安慰,全凭如何选择思考角度。

29.0%的产量同比跌幅,还不是整体车市最惨的数字。1月份车市上牌/上险数同比跌幅达到了29.6%之多。

安慰从何而来?

首先,批发销量数字不用太当真。根据部分自主车企内部人士反映,公司所报出的1月销量成绩有所保留。换而言之,目前我们看到的批发销量其实有所低估,一部分原因是车企担心2月销量受到新冠肺炎严重影响,需要从1月转移部分成绩。

其次,上牌/上险数虽然跌幅巨大,但绝对值达到了192.7万辆,在各个月份里属于“高位水平”,较之2018年也仅次于1月、6月和12月。这意味着市场在1月份的需求依然有着不错的基数。

第三,如文首所言,造成1月销量暴跌有新冠肺炎和季节因素两大原因,其中季节因素需要我们以不一样的眼光去对待数字。

由于2020年春节假期完全出现在1月份,因此当月有效工作时间大幅缩减。若按平时月份22个工作日计算,那么只有17个有效工作日;若按所有日期计算,则从30天几乎下降30%至20天。无论哪种标准,在有效工作日比去年同期减少近三成的前提下,上牌/上险数跌幅为29.6%,则每日销售速率与2019年1月持平。

虽然按照平常惯例,年初有一部分经销商的订单结转,但新冠肺炎造成春节期间经销商停止零售,因此在有效工作的日期里,市场单日表现不低于甚至超过去年同期水准。

第四,车企库存压力大为削减。原本车企考虑到春节后生产时间充裕,上个月执行了较为保守的生产策略,一些合资企业尤其强调减轻库存压力。整个汽车行业当月库存减少19万辆,比2019年的库存减量5万辆明显翻倍。那么接下来,供应不足反而会替代库存压力成为新问题。

有更难看的数字,也有可以寻求的慰藉,1月车市便是如此一首“冰与火之歌”。而我们真正需要警惕的,应当是2月份汽车市场面临的冲击。

从1月下旬以来,汽车销售整体趋于停滞,虽然一部分经销商积极开展“云看车”、在线下单等网上营销举措,结合送车上门交付服务,但由于方式刚刚起步,以及居民消费信心受到疫情拖累,因而收效不佳。原本应当1月底2月初恢复开工,多数车企鉴于疫情至少推迟一周上班。

从《汽车公社》自身估算和其他机构的预测看,2月份原先零售销量有望实现正增长,但新冠肺炎会带来一个胜过1月的惨跌数据,即同比滑坡30%以上。整个第一季度,乘用车市场销量可能同比跌落20~25%。

最惨痛的冲击和最迷惘的反弹

季节因素对市场成绩的影响总是昙花一现,因为多余或者短缺的销售工作日总能在不久的将来得到“找补”或者“偿还”。而新冠肺炎的影响则是确凿的损失,这才是牵动整个业界乃至全国的“心上最大一块石头”。

哪些区域和细分市场受到冲击更为严重呢?

以地理区位划分,自然是人口数量众多、经济实力较好的大城市。

疫情中心湖北省,乃是我国汽车工业重地。按照国家统计局数据,2019年湖北省汽车生产量为224万辆,占全国汽车生产总量的8.8%。再考虑到叠加周边地区影响,以及疫情辐射到上海和广东等汽车生产核心地带,车市的供给势必会受到严重影响。

2月初,市场研究机构IHS Markit曾预测,沪、鄂、粤等地将因为疫情损失15万辆产出,远超过2003年非典SARS的打击。但考虑到中旬曝光的疫情相关人数以及企业停工期限高于预期,那么产量损失很可能还要翻倍。

在销售端,截至1月27日,中国达到10例或10例以上冠状病毒确诊病例的城市已超过40多座,这些中大城市在2019年累计共销售约800万辆轿车和轻型卡车,占全国新车总销量的36.8%;2月13日,仅仅安徽、湖北和广东三省,这个数字便达到了46座,换而言之,确诊人数10人以上的城市已经覆盖了千万辆以上的汽车年销量。

从乘联会的预测看,假设4月疫情平稳下降,对全国乘用车市场厂家批发销量影响约110万辆,零售销量约100万辆;原先预计全年批发/零售增速基本持平,现将同比下跌5%。

再以产业细分市场划分,新能源车滑坡较为严重,而SUV总体相对“微暖”,内部出现分化。

以1月份车市零售数字看,轿车、SUV、MPV和微客销量分别同比下降23.7%、17.1%、33.1%和33.5%。在轿车内部,豪华品牌轿车勉强维持了持平同期的成绩。SUV距离轿车销量差距只剩下3.8万辆,不过最为主力的A级SUV跌落了17%,反而是B级SUV同比上涨6%。合资的大众品牌,自主的长城、长安和奇瑞等品牌SUV销量水平相对较好。

品牌档次角度,或许1月的态势在后面月份会出现改变。上个月,豪华品牌、合资品牌和自主品牌三者变化幅度分别是5%、-18%和-32%,呈现出“越入门越惨淡”的局面。而随着疫情冲击大城市消费信心,接下来很可能入门车能够得到抬升;当然,原先高消费区(东南沿海、一二线城市)对车辆的“防病毒能力”等功能会有更高诉求,精品车型将愈发朝着精品化方向演变。

正因为适应大城市用途,新能源车会面临比传统燃油车更为可怕的狂澜,1月份便已经初见端倪。同比下降51.3%、缩减至4.5万辆,是新能源车1月成绩单;纯电动车同比暴跌52%至3.5万辆,插混同比骤降38%至1.0万辆,都没有逃过此劫。即便是身份含混的油电混动车,也放慢了它的脚步,同比增长16%至2.08万辆,一方面是维持了难得的增长,一方面增幅低于去年水平。

在集体滑坡的背景下,“退步慢一些”的德系和日系市场份额反而在扩大。自主阵营的分化速度高于其他系别,既有能够维持单月销量相对出色的吉利长城,也有几乎全军覆没的弱势自主品牌。

最后一个人尽关心的问题,便是疫情影响之下的车市,后续会发生什么变化,还能否寄望于“报复性消费反弹”?

首先,疫情的确会对首购群体购车起到促进作用。一方面是疫情爆发后,公交暂时停运会强化消费者对私家车需求的认知,另一方面在“避开危险区域”的意识之下,自由移动出行会出现更显著的诉求。

其次,“灾后及时消费”心理也确实存在,对于短期内拉升市场有一定的促进作用,但行业显然不能指望“一锤子买卖”,更需要进入良性节奏。

第三,疫情对宏观经济起到拖累作用,消费者购买力和消费信心受挫,不利于汽车消费。疫情对节假日经济带来巨大冲击,根据部分机构估计,仅旅游、餐饮和影视等行业就将损失近万亿产值,尤其是第三产业所覆盖的4亿就业人员。因而大部分消费者短期收入都将面临下降压力,消费意愿也会淡化。

因此,车市会在第一季度疫情结束之后逐渐回归复苏轨道,但6月又将遇见高对比基数。同比滑坡的局面要一直到下半年才可能有所缓解,最终全年销量仍会出现个位数跌幅(其实2019年上牌量只跌了3%出头)。

破天荒的十强榜单

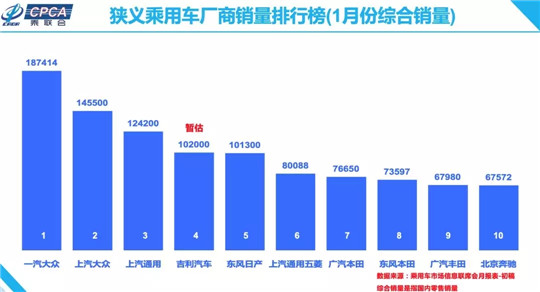

而从零售和批发销量前十车企来看,1月一汽-大众再次获得双冠的头衔,零售和批发销量均超过18万辆,其中批发销量还实现16.4%的增长。能取得如此成绩,一方面得益于一汽-大众旗下大众品牌的SUV战略,不仅有探岳和探歌,还有刚上市三个月的探影,另一方面则是捷达品牌继续在入门级市场抢夺着自主品牌的份额。

而2019年名次逐渐滑落的上汽通用也在1月开始回归,虽然在零售方面不敌上汽大众,落于其后,但批发销量却以1.2万辆的优势领先,这是因为目前上汽通用出口量占有更大优势,出口到美国、墨西哥以及部分南美和中东等国家。

当然,无论零售还是批发,1月最显著的特点依旧是日系车企保持较强的走势,其中尤以本田为代表。

在零售车企前十中,广汽本田和东风本田的销量分别为7.7万辆和7.4万辆,两者均实现正增长,其中东风本田的增幅更是超过20%,而紧随其后的广汽丰田也微增1.6%。批发销量方面,东风本田的销量虽不及一汽丰田和广汽丰田,但同比仍增长1.8%。因此,东风本田也成为1月零售与批发销量前十车企中唯一一家两者均实现增长的车企。

不过,未来几个月内东风本田可能无法延续这样的好成绩。因为东风本田的三家工厂都位于武汉——目前疫情最严重的城市,这也使得其将成为此次疫情中受影响程度最大的车企。

在合资车企中,1月最让人感到意外的北京奔驰,零售销量达6.8万辆,这不仅刷新了近年来北京奔驰的最高单月销量纪录,实现18.9%的增长,也让数年来北京奔驰首次进入零售销量前十车企榜单。

其实,这一切在2019年已初见端倪。2019年,北京奔驰有多达10个月都进入了零售销量前15名中,分别是1月、2月、5月、6月、9月和12月的第15名,3月和4月的第13名,7月第12名,8月第14名。因此,1月的闯入也不过北京奔驰销量循序渐进的表现。

尽管,2018年以来中国国产乘用车市场一直处于相对低迷的状态,但豪华车细分市场却并未受到太大的影响,均实现着两位数的增长,其中北京奔驰2018和2019的增幅分别为13.3%和19.2%。根据乘联会的数据显示,1月豪华车市场的销量同比继续增长5%,所以北京奔驰能拥有两位数的增幅也不足为奇。

从具体车型的销量来看,北京奔驰的主销车型奔驰E级、C级和GLC都继续保持在高位,入门级车型奔驰A级仍在走高,去年年底上市的全新车型GLB也在贡献着一份力量。

正是由于东风本田、广汽本田和北京奔驰这样的合资车企表现优异,因此在零售销量车企前十中自主阵营仅剩吉利汽车一家。唯一值得庆幸的是,吉利汽车零售和批发销量均超过10万辆,并且还凭借较小的优势超过东风日产,位居前四。

虽说,在批发销量中长城汽车和长安汽车仅仅是居于末尾,但实际上这两家的表现还是相当抢眼的,尤其长城的哈弗H6系列和长安CS系列,尤其是后者在PLUS车型上市后销量更是逐渐回升。

正如前文所述,1月数据并不能完全体现车市的状况,但却具备不可忽略的参考意义。一味地消沉或者亢奋都失却理智,对汽车制造商和行业观察者来说,如何透过数字去明察背后的规律与真相,并付诸指导实践操作,才是真正领悟吃透数字的体现。

汽车公社

一句话点评

C次元