原创 文/林嘉浩 时间:2020-04-01 22:13

如果用自己和自己来对比,长城汽车的2019年并不算完美,但如果放在整个中国汽车市场的大环境下,长城汽车的2019年可以说完美“抗压”。

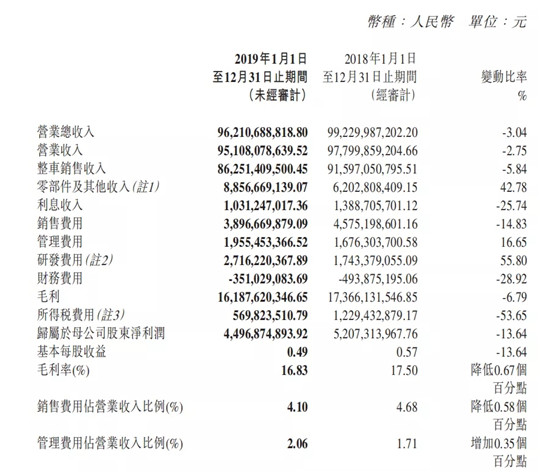

2020年3月31日,长城汽车公布了2019年财报,报告显示长城汽车2019年度未经审计的营业总收入962.11亿元,同比下降3.04%;净利润45.31亿元,归属于公司股东的净利润为44.97亿元,同比下降13.64%。

就像刚刚说的,2019年并不是长城汽车历史上完美的一年,但从整个市场来看,2019年中国汽车市场延续了2018年整体下滑的态势,根据中国汽车工业协会统计数据显示,2019年乘用车产销分别完成2,136.0万辆和2,144.4万辆,同比分别下降9.2%和9.6%。

但长城汽车却逆势上扬,达到106万辆,同比微增长1.43%。从月销量来看排除11,12月的调整,仅仅只有5月的销量弱于2018年,其余均超过2018年,在2019年这样下滑的大盘中能够有这样的成绩能够看出长城汽车的“抗压”能力。

翻遍了长城汽车的的财务报表,有几个数字值得我们关注。

45.3亿元

财报显示,2019年长城汽车净利润达到45.31亿元,同比下滑13.6%。在扣除非经常性损益后净利润达到44.9亿元。

虽然2019年上半年,长城汽车遭遇到了市场带来的巨大压力,但是在下半年长城汽车打赢了一场漂亮的攻坚战。长城汽车在第三季度实现了14亿元的净利润,环比增长88%,同比增长507%,较市场普遍预期高出40-50%。

利润大幅反弹主要原因是毛利率同比增长3个百分点至18.6%——同比增长了2.7个百分点。与此同时,核心息税前利润率达到6.5%,而2019年第二季度为5.6%。这样的改变主要受益于有效的成本控制、更多F7和高端产品的销售组合改善销售,最后在大环境下滑的情况下,长城汽车每辆车年化固定成本的重大运营杠杆仅同比增长4%,远远好于18财年的水平。虽然2019年第四季度由于年末费用提计使得9~12月单车利润有所下滑但是整体还是保持一个良好的态势。

虽然相比之前最高2016年106亿净利润相比仅仅只有一半不到,但是从市场竞争来看2019年长城汽车的市场占有率却达到了前所未有的高度。

2019年自主SUV市场出现15.1%的下滑,长城汽车旗下哈弗品牌销量却同比微增0.44%。在这个淘汰的市场环境下不进则退,专注于SUV的哈弗品牌能够在这样的情况下增长也让长城汽车在SUV市场的占有率得到了进一步的提升。

862亿

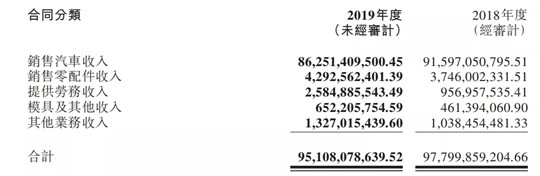

862亿是长城汽车2019年整车销售收入,相比2019年915亿的整车销售收入,2019年降低了5.79%,在销量增长的情况下为何收入还降低?

答案就是高价车型的销量占比下滑以及价格战导致的单车利润下滑。2019年定位高端的WEY品牌销量下滑28.28%,在整个长城汽车的销量占比从原来13.2%下滑至9.4%,提供的营收和利润都有所下滑。不仅如此在2019年上半年长城汽车依旧开展让利和红包活动也让每辆车的单车售价有所下滑,这都是长城汽车整车销售收入下滑的关键原因。

88.5亿元

88.5亿元,这是长城汽车零部件以及其他销售收入,相比去年62.02亿元的数据来看今年同比增长42.78%。

对此长城汽车表示零部件及其他收入增长的主要原因是2019年新收入准则要求,长城汽车承担的工厂交货模式的运输服务,按市场交易价格从整车收入中剥离,调入运输收入。其次是2019年长城汽车汽车零配件外销收入增加。

我们都知道长城汽车将旗下重要的4个零部件供应商从主体中剥离,能够使得其能够更加独立自由发展,而在长城汽车内部的零部件销售都是售卖长城汽车的零部件,外销收入增加这一点能够看出长城汽车在海外市场的销量增加,以及布局的逐渐完善。

14.69万元

14.69万元,这是长城汽车每个员工的平均工资。

报表显示截至2019年12月31日止,长城汽车共僱用僱员59,756名,相比2018年的63,455名减少了3,699名,但是与此同时长城汽车的薪水与总收入占比却从2018年的8.8%提升到了9.13%.

更少的雇员,更高的薪水池,由于我们无法得知每个岗位的加权数,所以我们根据962亿元的总营收以及59,756个雇员的数据粗略计算得到14.69万元这一平均工资,相比2018年13.75万元的数字来比2019年长城汽车的平均工资提升了6.8%。

27.16亿元

27.16亿元,这是长城汽车2019年的研发费用,相比2018年17.42亿元同比增长55.8%,占到了整个集团营收的2.8%。

2019年长城汽车在下一代全新H6的平台上投入了大量的研发实力,这款预期到2020年下半年亮相的重磅车型不仅代表着长城汽车的未来更是其能否真正全球车企的关键,所以长城汽车在新技术的投入上也是不遗余力。

包括在智能化上,长城汽车投入了大量的资金。在车联网和智能网联领域,长城汽车正在构建开放的技术创新平台,共同推 动5G、物联网、自动驾驶、车联网V2X等关键技术的研发,加速共性技术的产业化步伐。

不仅如此在海外市场,长城汽车也在不断投入研发,2019年投产的图拉工厂,长城汽车也投入了大量的研发资金,这些都使得2019年长城汽车的研发费用骤增。

82,198元

82,198元,这是长城汽车2019年单车平均售价。

报表显示2019年长城汽车汽车销售收入达到862亿元,与此同时2019年长城汽车销量达到1,060,298辆,按照不精确的计算得到2019年长城汽车单车平均售价为82,198元。

相比2018年86,891元,2019年长城汽车单车售价同比下滑5.4%。理由我们在之前也提到和整车销售收入下滑一样,M6车型销量的提升以及WEY品牌等高端车型占比的下滑以及优惠的增加使得长城汽车整体单车利润有所下滑。

但是还是那句话,对于长城汽车来说2019年的整个市场环境恶化的情况下,能够牺牲一定的利润而达到更高的市场占有率其实对于长城汽车来说是一件百利而无一害的举措。能近能退这也是长城汽车能够一直屹立于自主SUV头部老大位置的关键原因。

6.54万辆

6.54万辆,这是2019年长城汽车整车出口销量。

2019年实现整车出口6.54万辆,同比增涨达44.93%,其中,皮卡车型全年出口1.75万辆,累计同比增长34.66%;SUV车型出口4.38万辆,同比大增57.62%。2019年长城汽车全球化战略全面进阶,海外市场的地位在长城汽车内部不断提高。

除去俄罗斯图拉工厂、印度塔里冈工厂以及泰国工厂,长城汽车位于日本、韩国、印度、德国、奥地利、美国的海外研发中心也均投入运营,实现全球化研发,有助于促进本集团产品质量快速提升。

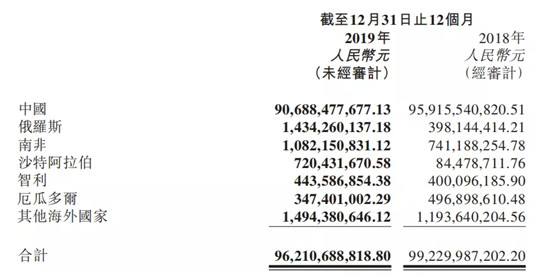

从目前来看,在整个营收来看,中国市场占到整个长城汽车营收的94.1%,但是未来随着长城汽车在全球市场的不断发力,这一数字将发生巨大的变化。

12.37天

12.37天,这是2019年长城汽车应收账款周转天数。

应收账款周转天数应收账款周转天数表示在一个会计年度内,应收账款从发生到收回周转一次的平均天数(平均收款期),应收账款周转天数越短越好。应收账款的周转次数越多,则周转天数越短;周转次数越少,则周转天数越长。

周转天数越少,说明应收账款变现的速度越快,资金被外单位占用的时间越短,管理工作的效率越高。长城汽车2019年应收账款周转天数创下了历史记录达到12.37天,这意味着长城汽车内部资金也受到了市场下滑带来的冲击,其资金周转也面临之前从来没有过的压力。

但是不要就此以为长城汽车资金周转困难,要知道同级别的上市公司中,上汽集团这一数字为15.17天、广汽集团为17.09天、江淮汽车高达27.91天,东风汽车甚至高达125.26天。

对于长城汽车来说挑战确实存在,资金周转压力也有目共睹,不过从整个汽车行业来看依旧处于领先的地位。

总结来看,2019年的长城汽车确实面对很多的风险和挑战,内部压力也确实增加很多,但是横向其他企业来看,长城汽车依旧处于一个非常健康的状态。在SUV市场如此竞争激烈的情况下,长城汽车依旧保证了45亿元的净利润证明了其巨大的抗风险能力。

未来随着海外市场的不断进军,长城汽车将开拓一个全新的细分市场,但是随之而来的加大投资也是必不可免,所以我们预期在未来的近几年长城汽车的营收不会有很大的增长,但是无论是在中国和全球的市场地位,长城汽车都将有一个全新的突破。

汽车公社

一句话点评

C次元