原创 文/王小西 时间:2020-08-02 9:41

“一花一世界,一叶一菩提。”小中见大,对于车企来说,市售的产品情况完全能反映这家企业的实力和地位。

而长安汽车2020年上半年,让业内惊讶的产品,就是UNI-T了。恰巧作者前段时间,曾经去重庆探访过长安汽车的4S店,并且,在《不管什么浪,努力8年总能乘风破浪》中,作者也阐述了这样一个事实,长安正在“突破”自己的边界。

相应的,2020年,UNI-T的上市和“PLUS”系列的热销,都让长安汽车足以自傲。3月亮相、6月21日上市的UNI-T引力,上市10天的销量达到了7414辆,总订单为20000辆,可以为打造爆款说开了个好头。

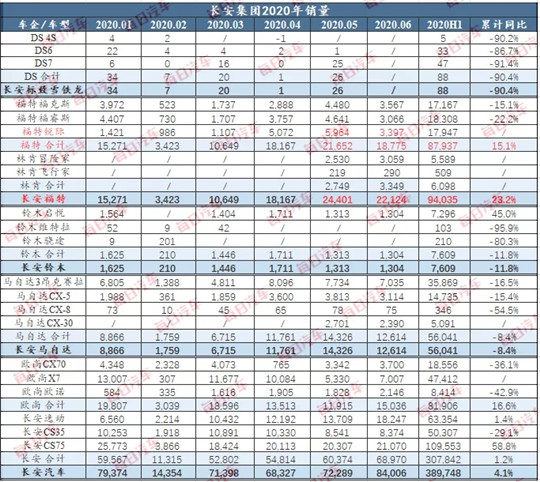

从长安集团发布的上半年销量数据来看,集团6月销量194,406辆,同比增长38.1%;1~6月销量累计830,992辆,实现同比正增长。那么,基于上半年已经完成了目标任务的43.5%,我们可以判断,长安“2020年集团产销目标191万辆”的总体目标还是非常有希望实现的。

这里面,长安系自主品牌的“PLUS”突破起了非常大的作用。而且,从2019年同比增长35%的销量150,361辆,可以看得出来。今年6月,长安自主部分销量达到146,561辆,同比增长39.1%。同时,多款主力车型均实现了单月销量过万。

突破的过程更多源自自我加压,2018年4月长安宣告“时代淘汰你,与你无关”,去年长安又在重庆车展前夕发布蓝鲸动力品牌和蓝鲸NE平台。在技术反哺的作用下,长安2020年上半年虽有疫情的影响,但是依旧交出了一份不错的成绩单。

庚子之年讯雷风烈,长安正在雄心勃勃地走入下一轮的时代竞争中,那么,长安能否获得未来的一席之地呢?

PLUS何以PLUS

长安体系内,从去年开始,“PLUS”战略取得了阶段性的成功。重要的是,这让其内部的压力得以释放,慢慢走出了自信。而且,“PLUS”家族的产品也越来越丰富。

PLUS的成功,有偶然也有必然。偶然的是,当初谁都没有任何把握,完全是“摸着石头过河”。作者在之前的文章《CS35:长安汽车的背水一战》中交待过,CS35 PLUS和CS75 PLUS是长安进入下一轮竞争的核心产品,只能成功不能失败,现在来看,这个判断也没错。

说必然,PLUS成功其实是产品力升级的成功,特别是外观设计。从目前来看,CS75 PLUS显示出了CS系列绝对主力的模样。长安CS75系列6月销量达到了21070辆,并且连续3个月突破2万辆大关,而CS55系列和CS35系列分别以7436和8374辆跟随其后。

“PLUS”确实为长安汽车带来好运、增加了力量。不过,长安也需要警惕,不是加了“PLUS”就能好卖,作者多次讲过的长安CS产品排列过密的问题,反而是经过市场自然选择,小型SUV日渐式微下,CS15被自然淘汰中……此外,PLUS还造成原有的迭代系统发生了偏移,产生一定的矛盾性。

我们再回头来看那句“不丢开合资的拐棍,长安永远做不大。”现在长安集团自主板块的整体竞争力,经过三年的努力,已经开始厚积薄发。长安原来曾达到年销售200万辆以上的规模,但其中合资品牌占据了很大份额。现在轮到自主品牌发力,这算是非常大的进步。

所以,坚持系统性的提升、牺牲一部分短期利益是需要慧眼的。这也是长安汽车从2017年10月发布“香格里拉计划”开始,通过“第三次创业 创新创业计划”、“北斗天枢计划“、蓝鲸动力品牌和NE平台的发布等一系列动作,在技术体系上面投入巨大,在经营品牌、经营用户、效率提升、智能化、新能源等领域转型升级上的步伐越来越快,取得的一系列成果。

经过调整的长安汽车终于在继2019年6月长安旗下逸动系列、CS75系列、CS35系列、CS55批售销量均突破万辆,全年迎来35%增幅。不过,从CS系列产品来看,去年3月6日上市的CS85现在月均销售不到2000辆的水平,也说明没有背离公社“轿跑SUV的小众性”的判断。长安在这方面倾斜了不少资源,有点可惜。而旗舰产品CS95更需要长安花力气去打磨,难度不小。

轿车方面,长安也满血复活。6月长安逸动系列以18247辆的表现,延续了强劲势头。3月上市的“品质家轿进化者”逸动PLUS,连续单月销量破万,这也是长安产品体系完备、整体实力的体现。而长安轿车这条“腿”回到正常水平,是从去年开始发力,逸动系列去年累计销售124,024辆,维持了月销一万辆的成绩。

当然,长安汽车的逸动 PLUS和CS75 PLUS,也给予了自主品牌的强势竞争者们以巨大的压力,比如吉利帝豪和长城H6。虽然吉利帝豪6月销量29329辆依旧站稳首位,但是至少已经是“后视镜看见追赶的身影”。这也深刻说明一个道理,产品力确实是决定企业未来的重要支撑。

公社之前的多篇文章中也阐述过,就像吉利的身旁需要站着长城、长安,同样长安的身边也需要长城、吉利,只有大家共同进步到旗鼓相当的水准,反而会促进包括三强在内的所有自主品牌进步。也就是说,目光应该放长远,在与合资品牌进行高水平、高段位的竞争和对标中,达到质的飞跃。

要复苏,但别依赖“拐棍”

长安的合资板块中,现在留下两家,长安福特和长安马自达。当然,虽说长安汽车的合资业务单元正在逐渐有起色,但长安汽车恢复自主与合资齐头并进的“两条腿走路”还需要时间。

通过2019年的运作,长安甩掉了一些亏损的包袱。比如,2019年最后一天,长安汽车以16.3亿元出售了长安PSA 的50%股权,完成了《股权转让协议》的签署,而最终宝能汽车有限公司100%控股子公司前海锐致接受了长安PSA。长安放下了这个大包袱,也堵住了这个无底洞般的窟窿。

而长安福特今年“触底反弹”迹象明显,也进入了复苏通道。6月份,长安福特宣布交出了22,125辆的成绩单。

长安福特经过三年的沉寂,从去年8月16日发动反攻以来,包括随后9月发布的“长安福特加速计划”,正在扭转前期的不利局面。5月的24,402辆和6月再次突破2万辆,理顺渠道、“以销定产”的措施助力不少。

长安福特去年化解掉3万辆库存,并且下半年将经销商的平均库存水平维持在35~45天合理水平后,重新进入回升向上的发展轨道。而12月19日上市的全新锐际,也拉开了2020年长安福特“3E之年”的序幕。6月份,随着福特中大型旗舰SUV探险者的量产落地,锐界、锐际、探险者“3E”就位,长安福特今年下半年就看这三员大将的了。

当然,长安福特的复苏,里面也有林肯国产的首款车型冒险家增量的功劳。而且,林肯的国产化也是相当快速,就在7月8日,林肯中国总裁毛京波宣布,全新林肯飞行家国产,这是个好消息。

从长安福特的“加速”计划来讲,从2019年到2021年底,长安福特将陆续投放至少18款新产品。这也是长安福特从2016年开始苦苦支撑三年后,终于启动全新的产品序列。2019年,长安福特还首次拥有了属于合资公司的独立研究院,负责产品规划、造型结构、整车项目管理等各环节的产品开发体系。

去年广州车展上,NDSD总裁杨嵩对作者表示,“我觉得不用去避讳,其实过去两三年长安福特真的面临巨大的挑战,但今年是我们的一个拐点。”杨嵩认为长安福特已经度过了“至暗时刻”,并且收获良多。现在来看,长安福特“安内”的工作基本完成。

当然,长安福特2020年主攻的是“3E”SUV,新能源方面还顾及不到。而福特投资115亿美元开发的Mach-E,虽然正在中国考虑布局,但是时机尚未可知。面对马斯克的特斯拉在中国量产攻城拔寨,新能源没什么动静的长安福特确实显得落后。这要看2021年Mach-E的国产能否为长安福特的新能源扳回一局。

而另一家长安马自达2020年上半年的销量表现也不出意外。

在5月交出14326辆的成绩后,6月在次世代昂克赛拉、2020款CX-5、CX-30等车型上持续发力,6月交出了12,614辆的成绩,上半年累计销量56,041辆(乘联会数据),同比仅下跌8.4%,维护了其佛系的名声。而新上市的CX-30累计销量为5091辆,还没有达到理想的状态。

从整体来看,根据7月3日马自达中国发布的上半年中国市场的销售业绩(零售),1~6月的销量为97,330辆,同比下跌8.5%。其中,一汽马自达销量为40,379辆,长安马自达销量为56,951辆。相比长安马自达2019年的跌幅19.66%,可以看出马自达稳住了局面。

作者在去年的文章中也说过,“马自达依然是那个固执的马自达”,虽然马自达明知目前分离的产品体系是撑不起两家合资公司的,不过现实情况下,这种“两家都吃不饱”的局面还将维持很久。而且,一汽马自达久而不决的异响事件也考验着马自达中国的声誉和智慧。

其实,经过疫情的考验我们也明白,做个“小而美”的企业也没什么不好,对于自己能够调动的资源有着清醒的认知,也是明智的选择。小众市场的存在并不能如此武断。所以,就像作者之前所说,长安汽车需要从合资伙伴马自达身上学到这点精髓,提高产能利用率。

前半太“重”,后半如何?

2020年,长安汽车的“突破”在疫情冲击的市场形势下确实非常亮眼。在越来越激烈、严苛的竞争面前,有着再次领先自主品牌十年强大信心的长安,说明了“凡事预则立,不预则废。”的道理。这些年,长安汽车在“苦练内功”的过程中,也正在向“人有我优”的精品制造迈进。而那些巨额的研发投入,当初是招致了非常多的怀疑的。

长安投入了8年时间和43亿元建成长安汽车全球研发中心,引进141台全球顶级测试设备,在研发深度上,当别的车企还在研究影响1~2%性能的因素的时候,长安已经在研究影响百分之零点几性能的因素了,这是更加精细化的核心竞争力的提升。这是很多自主品牌车企舍不得投入、短期看不见效益的地方。所以,我们今年看到力帆、众泰等等的破产,究其原因,是没有研发的巨大而持续的投入。

长安在“花钱最多的地方”,研发出号称“10年都不过时的动力技术平台”的蓝鲸NE动力平台,值得我们击节赞赏。因为,只有一流的企业才能打造出一流的产品。

长安在这几年耐心做研发,才能有今日的爆发。我们知道,长安很早就建立了完善的研发体系,产品矩阵齐全,做到了人无我有。而现在必须做到“人有我忧”。我们也看到,自主品牌三甲之内的长安正在变得游刃有余,更有底气。在上半年车市狭义乘用车零售销量同比跌24.5%的情况下,长安保持正向增长,突破的理念值得自主品牌借鉴。

但是,长安并不是没有问题。比如,长安的产品利润率一直非常低。这里面有财务方面的营业成本问题,还有产品定价不高的问题。作者在与几位长安内部相关人士沟通时,他们不约而同地都曾提到,长安的产品定价还是比较“实成”的,换言之,就是压缩了产品的利润空间。这里面当然有市场压力和品牌力不足的问题。

此外,从核心的财务方面分析,我们从长安汽车最近的2019年财报也可以看出,长安的营业成本还是太高,而死磕“永不妥协的高效能汽车动力解决方案”的长安,在“打造世界一流汽车企业”的伟大愿景下,需要对于整体管理成本进行更加科学的考量。

就在近日,长安汽车发布2020年半年度业绩预告,预计上半年净利润20~30亿元,而上年同期为亏损22.4亿元,同比增长189.28~233.93%。但是,我们要知道,报告期内,三大“非经常性损益项目”贡献的净利约52.75亿元,其实都与造车关系不大,其中一项还是炒股收入,根本不是因为产品利润率提高的结果。

除此之外,长安虽然理顺了欧尚品牌的定位,作为长安第二乘用品牌的欧尚6月销售也达到了12922辆,但是,从欧尚X5定位过分贴近长安CS75系列而言,欧尚后续的发展还是面临很多挑战。

最重要的三点在于,长安的发展模式还是太“重”,虽然这些年长安研发投入很大,但是平台的打通效果和正向研发体系还不是很理想。此外,长安新能源这块的战略和战术一直犹犹豫豫,比较保守,而且因为刚刚独立不久,相比吉利、长城欧拉、广汽新能源、上汽新能源等节奏上慢了,EPA1和EPA2平台的落地也有点迟,看不到很好的效果。第三,长安中高端品牌(所谓的AB品牌)有可能也是一个“坑”,以目前的资源而言很勉强。这都是长安集团需要在发展中尽快解决的。

6月,长安集团管理层也进行了一场大的变动,曾经说过“自主和合资必有一战,这是躲不过的。”的长安汽车总裁朱华荣,6月10日升任长安汽车董事长。他在新时期下提出了“4+2”化,包括健康化与电动化、智能化和网联化全面融合,汽车“由硬向软”加速升级,软件定义汽车成为趋势的理念。长安走在提升的必经之路上,“行百里者半九十”,长安在2020年上半年卡位“破圈”成功,希望下半年的“表演”更加精彩。

汽车公社

一句话点评

C次元