原创 文/孙莉莉 时间:2020-09-03 20:30

2020年伊始,美国汽车制造商比分析师要乐观,期待收获一个差强人意的2020。然而时间来到8月,美国车市持续低迷,复苏速度远未达到预期。

根据Cox Automotive和LMC Automotive的估计,8月美国市场可统计范围内的轻型车销量下滑20%。

称上述数据为“可统计范围内的轻型车销量”,因为这是一份数据不全的统计表。自18年以来,底特律三巨头便不再报告月度汽车销售数据,仅保留季度报告,理由是“单月销量不具备可靠的参考意义”。今年初,包括大众和日产在内的其他主流汽车制造商也取消公布月度数据。

根据ALG、LMC和Cox Automotive的预估,以季节性调整年化销售速率SAAR来衡量,2020年8月约为1500万辆,即按该月销售速率,美国车市全年销量大概为1500万辆,低于2019年8月的1710万辆,但是高于7月的1453万辆。

Cox Automotive资深经济学家Charlie Chesbrough指出,8月份的季节性调整年化销量显示,市场对新车有基本需求,经销商正努力寻找达成交易和交付产品的途径。虽然当前市场还远未恢复,但考虑到整体经济状况,表现还不错。

仅沃尔沃实现增长

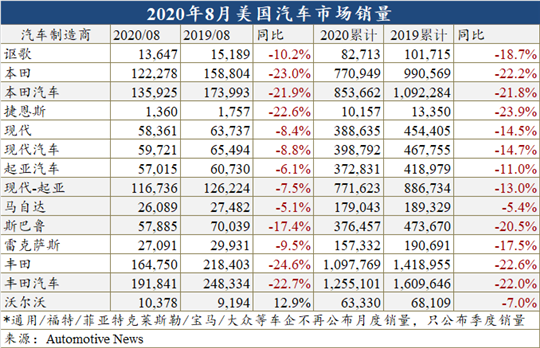

丰田、本田、现代、斯巴鲁和马自达上月在美国均出现销量下滑,显然部分原因在于疫情扰乱行业复苏。

具体来看,8月丰田汽车销量同比下滑23%,这反映出库存持续短缺。其中,丰田业务部同比下滑25%,雷克萨斯品牌销量下降9.5%。就细分市场来看,丰田轿车交付量同比下滑27%,轻型卡车(SUV 、跨界车、皮卡和MPV)需求下降了21%。

上个月,本田汽车在美销量下滑11%,其中本田业务部下滑13%,不过讴歌品牌逆势增长2.5%。总体而言,本田轿车销量同比下降18%,轻卡需求下降了5.6%。

斯巴鲁是另一个受供应短缺和经济复苏不确定性影响的品牌。该公司表示,8月交货量下滑17%。尽管如此,斯巴鲁销量已连续4个月超过5万辆,8月销量为57885辆,创下今年新高。美国斯巴鲁首席执行官Thomas Doll在一份声明中表示,考虑到现有库存水平,经销商的销售效率仍然非常高。

马自达8月销量下降5.1%,其中轿车需求下降29%,跨界车销量上升3.3%,部分得益于新款CX-30的销量。

韩系车中,现代汽车8月在美销量同比下滑8%,其中跨界车销量上涨6%,轿车需求下滑27%。现代汽车继续受益于小宗市场对跨界车的强劲需求,尤其是帕里斯帝和等新车型,这也意味着美国汽车市场正在缓慢复苏。另现代汽车小宗销量微跌2%,大宗交货量暴跌63%仅占8月新车销量的4%。现代汽车负责美国销售的副总裁Randy Parker称,尽管市场低迷,但现代SUV继续提振销量,为经销商带来业绩。

起亚汽车8月和7月均呈现下滑态势,跌幅分别为6.1%和1.7%。起亚汽车美国公司销售副总裁Bill Peffer在一份声明中称,尽管销售天数同比减少,但小宗销量占8月销量的绝大多数,这种状态或将继续保持。

其他品牌中,沃尔沃8月销量逆势增长13%,连续第三个月实现增长;捷恩斯销量同比下滑23%。

复苏路漫漫

与2019年8月相比,上个月销售日少两天,为26天。

折扣方面,JD. Power称,上月平均折扣支出为4105美元,低于去年同期的4154美元。其中,8月轿车折扣支出上升22美元至3,709美元,而轻卡的折扣下降99美元至4,226美元。不过ALG估计,8月平均折扣支出同比上涨5%,达到3902美元。

美国车市交易价格意味着销量成绩健康度处于较好水平。凯利蓝皮书称,受卡车需求推动,2020年8月,美国新车平均成交价为38,635美元,较去年8月上涨1,442美元,涨幅为3.9%,较7月上涨72美元,涨幅为0.2%。

上个月,大宗销量同比下滑34%至14.19万,占轻型车总销量的比例从一年前的14%下降到了11%。究其原因,疫情爆发以来,企业客户纷纷削减成本,甚至部分企业已难以为继宣布破产,这致使很多汽车制造商的大宗销量受到冲击,其中包括汽车租赁公司,尤为突出的就是赫兹破产。

实际上自5月以来,市场一直在缓慢复苏,但复苏速度远未及预期。分析师表示,库存短缺、高失业率、家庭支出减少、消费者信心下滑以及折扣力度减少都在拖累车市。

IHS Markit的最新研究显示,今年美国轻型车的平均使用年限达到11.9年,比2019年多了近一个月。这种差异可能看起来很小,但是,由于在美国注册的汽车数量估计为2.87亿辆,这相当于汽车业的业务大量损失。

调查显示,近年来汽车贷款时间延长,以及车辆可靠性提高,是平均车龄延长的一部分原因;另一个重要原因是新冠疫情的蔓延在一定程度上影响人们的经济收入,新车销量从而也会大受影响。

库存方面,此前汽车工厂因疫情停产长达八周,这在经销商的低库存上有所体现。8月底,丰田、雷克萨斯和宝马的汽车供应量均不足40天,库存远低于目前行业平均水平。J.D. Power估计,8月售出的新车中,近45%在经销商处停留的时间不到20天,高于去年的35%。

美国经济谘商会报告指出,美国8月消费者信心指数报84.8,连续两个月出现下滑,不仅低于市场预期的93,甚至低于4月疫情肆虐时的85.7,创下2014年以来最低水平。报告显示,消费者对于短期前景持悲观态度。事实上,部分受访者认为,短期内不太可能进行大笔采购,计划购买汽车的比例则降至9.7%。虽然全球汽车市场复苏正在加速,但是今年剩余时间还存在包括美国大选在内的诸多不确定因素。

所以,虽然美国车市在账面上进入缓慢复苏阶段,但是深层次的下行势头却还没有本质上的减缓,各大品牌面临的压力较大。若制造商拥有较强产品力和健康的库存水平,则可能在一定程度上交出“差强人意”的答卷,如果只是依赖折扣力度等急效药,可能最后非但不能抵挡风险还带来一系列负面影响。

汽车公社

一句话点评

C次元