原创 文/卫金桥 崔力文 时间:2020-09-10 10:32

“欲戴王冠,必承其重”。

作为当前新能源领域的两大冠军级明星,电池供应商领域的宁德时代,和纯电动车制造商序列的特斯拉,在2020年9月的第二周齐齐遭遇股价滑坡。其中,前者市值缩水接近400亿元,只是导致股价跌落的由头,却在披着技术面纱的背后,着实有些无厘头——“开局一张图,故事全靠编”。

9月7日一张来历不明的截图突然在微信圈子疯传,“爆料”称宁德时代即将放弃“811”电芯,将内部研发重心转向“523”体系。没有新闻几个W和H的要素,没有行业权威背书,但却能够让创业板第一权重股损失400亿,这张截图的杀伤力还真超出了业界的估量。

众目焦点聚集在了NCM811电池身上,如果不是这次事件,可能有些口沫横飞者还真不知道NCM811指的是正极材料中镍钴锰的8:1:1配比,因此宁德时代还是能找到一个欣慰点:给更多人起到了一次科普的效果。

只是宁德时代后续的辟谣,或许不见得有那张八卦截图的传播效果,哪怕厂家态度异常坚定:“肯定不会放弃811,这是动力电池争取主导权和话语权的必选之路。如果放弃了811,那就是放弃高端市场。”

NCM811电池,在产业的研发工程层面是一条技术路线,在人群舆论层面却成了一面镜子,一头照见流言蜚语,一头照见勇者无惧。在一次次公众事件反转中,仍然有不少人还是未能学会“让消息先飞一会儿”,也还没来得及展开技术分析——当然可能压根儿分析不了技术,但动动手指转发、追个时髦话题倒是挺熟稔。

当高镍路线成为三元锂电池显而易见的发展方向,甚至9:0.5:0.5的新配比也初露头角,轻信无稽之谈,以为宁德时代等供应商巨头和一众整车企业会放弃NCM811,这种谬论完全不值一驳,也必然无法经得起时间的检验。

为什么选中NCM811?

马克思有云:在科学上没有平坦的大道,只有不畏劳苦沿着陡峭山路攀登的人,才有希望达到光辉的顶点。其实这句话也要再加一个元素:不畏人言。毕竟恶意中伤和无风起浪的事情不胜枚举,在汽车和移动出行行业也是老生常谈。

“NCM811电池遭放弃”,只是偏见和恶意的最新声音,往前回溯,我们还可以复盘出不少似曾相识的话语:

·自动驾驶都是纯噱头;

·纯电动汽车都是骗补的,在燃油车面前毫无竞争力;

·特斯拉活不过20XX年(2018年之后这个言论基本消停了);

……

朝着更早的年代、更多的领域追忆,我们还能回想起马车对史蒂文森火车的嘲笑、地心说对日心说的压制……归根结底,可以总结为一句——进步的道路,从来都不是一帆风顺,而是充斥了各种艰难险碍、牵绊阻挠。

回到NCM811的话题,为什么宁德时代等供应商巨头,和大量的整车企业,会选择NCM811作为未来动力方向?为什么NCM811电池又会在这个关口遭遇传言的打击?开拓者和造谣者都选择了NCM811,这其实在提萃关键要素之后就很好理解。

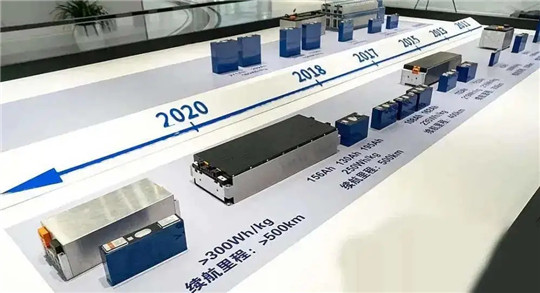

首先,NCM811代表着动力电池高镍路线,是进化方向的典型。目前主流的三元正极材料按照配比差异包括NCM523、NCM622、NCM811等,顾名思义,镍占比分别达到50%、60%和80%,NCM811是当前“少数供应商可以大批量投产的高镍路线”。而高镍路线能够提高电池的克容量或者能量密度。

如果懂一些电化学知识,就会明白电化学反应本质上属于氧化还原反应。从电位区间来说,镍从+2价到+3价、+3价到+4价的电位比钴的+3价到+4价反应电位低,比钴、锰多一个电子的转移,在现实的较低截止电压例如4.3、4.35V下,高镍组分中镍贡献的容量更高。因而在三元材料中,镍是克容量最主要的贡献者,而钴使材料能较好地保持层状并贡献一部分容量,锰干脆就是主要维系结构的稳定,对容量基本没有贡献。

抛开太细致的原理不谈,直接说效果,NCM811可以让电池的单体能量密度达到300Wh/Kg,相较于523、622等当下主流型号的电池能力密度提升了50%,换来的增益就是电动汽车续航里程的提升,或者同续航里程下电池体积的缩减;与此同时,钴作为稀有金属,相较其他金属而言价格较高,增加了动力电池成本。因此在市场价格逻辑和里程需求的共同作用下,高镍体系的NCM811成为三元锂电池的重点发展方向。

其次,众多其他电池供应商巨头,尤其是地位领先的日韩公司也在纷纷推进高镍NCM电池项目,甚至一些远期项目镍占比超过80%,最终目的是实现无钴化,以降低成本和提升能量密度,这也间接佐证了宁德时代将要放弃“811”实属传言。

例如SK创新已准备好生产NCM9/0.5/0.5电池,并在等待汽车制造商的订单。目前,SK创新已经在其位于中国常州的合资电池公司量产了镍含量80%的高镍电池,后期还将在其匈牙利工厂量产。

除了SK创新之外,包括LG化学、三星SDI和松下等日韩电池巨头也在加快其无钴电池开发量产进程。LG化学目前已经为特斯拉批量供应NCM811电池,而从2021年开始,LG化学将向通用汽车供应包含90%镍的NCMA电池。

至于最先应用高镍化电池的松下,虽然选择了NCA路线,和NCM有所不同,但同样证明了高镍的发展方向。松下已经向特斯拉大规模供应21700高镍NCA电池,并将钴含量降低至5%以下。

第三,NCM811存在门槛,并不是什么电池供应商都能做。这样,就使得NCM811成为众多技术路线之一,不同的路线存在竞争,有善意,那么就有恶意,这就使得谣言动机变成可能。

一个最简单的道理:通往金矿的道路,只有脚步最快捷、采矿设备最齐全者才能淘到最多的金子。并非所有人的脚力、实力在黄金面前都均等。NCM811有着能量密度上的优点,自然就有门槛上的挑战。

NCM811电池材料表面残碱高、热稳定性差,正极材料二次烧结制备工艺复杂、成本高,对正极材料生产厂家及电池企业的生产制造环境及技术水平,提出了更高的要求。如果不能在制造工艺和技术水平上达到出色水准,则811电池成品率和价格竞争力都会受限,因而一定程度上限制了高镍材料的大规模商业化。

宁德时代则是国内率先捅破NCM811天花板的先锋,早在2019年就已拿出量产装机NCM811 /石墨体系,电芯能量密度达270Wh/kg,系统能量密度达180 Wh/kg。以及单体能量密度高达304Wh/kg的第二代811高镍/硅碳电池样品。

第四,既然充分论证了高镍路线的必要性,那么就需要证明811在目前大量投产应用具备可行性。这一点,也可以从NCM811“其实和失火无关”得到证实。

对宁德时代NCM811舆论影响最大的“相关事件”,当属搭载该电池的广汽新能源Aion S连续多起自燃。然而广汽新能源方面澄清过:烧车的原因其官方还在调查中,到底是材料端、电池包设计还是使用不当,尚未可知。兴业证券等机构经过调查认为,5月份的烧车事件,电动车自燃的原因可能是个别电芯品控问题,电池内部出现金属颗粒,导致刺穿隔膜引起着火,与811材料没有关系。

至于Aion S部分2020款车型搭载中航锂电的523电池,广汽新能源规划营销部部长邱亮平表示,这并非弃用811电池,而是早就规划好的多供应商方案,“每个电池供应商的电池供应周期并不一致,宁德时代供货较早,中航锂电较晚”。

故而,无论是技术分析还是整车厂选择层面,都不存在“放弃NCM811”的逻辑。

好,我们总结一下上面的四层论证:高镍有利于提升三元锂电池的容量,增益成为开发NCM811等高镍电池的动机;日韩电池供应商在推进NCM811甚至NCM9/0.5/0.5项目;NCM811在国内的门槛使得恶意竞争成为可能;整车厂并没有弃用宁德时代NCM811电池。

贯穿整个事件的逻辑就已经非常清晰:宁德时代放弃NCM811电池路线、车企放弃宁德时代NCM811电池供应,都属于无稽之谈。

产业和市场终将用脚投票

能够支撑宁德时代NCM811电池的整车厂,又岂止广汽新能源?宁德时代不会放弃“811”的另一大佐证,则来自于其众多拥护者赋予的信心。

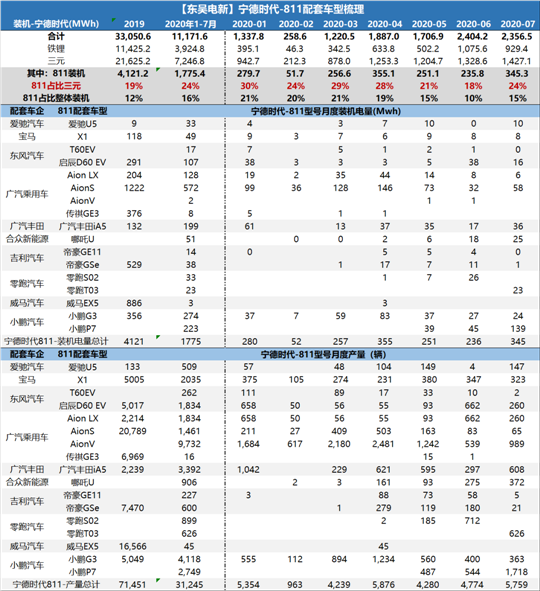

根据相关机构统计,从2019年到今天,仅仅是自主车企阵营就已经有吉利、广汽、北汽、江淮、上汽、蔚来、小鹏、威马、东风、合众、爱驰等十几家公司选择了NCM811电池,应用车型数量达到数十款之多。这使得去年高镍电池装机占比大幅提升,全年装机电量约3GWh,而宁德时代装机超过2GWh,占据三分之二份额,主要为宝马X1 PHEV、几何A、帝豪GSe、威马EX5、启辰D60EV、蔚来ES6、小鹏G3、合众U、广汽AionS/AionLX等车型配套。

甚至在“截图门”之后,车企对NCM811电池的态度仍然可以告诉我们,产业和市场如何用脚投票。从跨国车企的举措看,大众汽车集团在欧洲的MEB平台电动车已有NCM811电池的动力方案,宝马欧洲也有出口样品,两家车企都具备全面的测试流程。这两家巨头同样也会将NCM811电池用于中国市场。大众搭载NCM811的国产版MEB车型,预计今年10月份开始批量生产。9月13日,搭载该电池的宝马ix3将在沈阳发布亮相。

造车新势力前三强之一的小鹏汽车则是宁德时代NCM811的忠实拥趸,在宁德时代NCM811用户中排名第二(前五大客户分别是广汽、小鹏、华晨宝马、广汽丰田、威马,合计占比79%),今年前7个月累计装车0.5GWh,0.7万辆车,未来体量甚至有望超过广汽。

除了供货国内,公司同时供货海外NCM811产品。2020年4-8月,宁德时代811电池排产量分别为0.7 GWh、0.64 GWh、0.72 GWh、0.98 GWh、1.1GWh。即使减少了给广汽新能源的供货,但总量并未减少,排产稳步提升。

近期在接受媒体和研究机构访谈时,整车企业方面几乎没有否定NCM811电池的声音。从上汽、吉利几何到广汽新能源,各家主机厂的观点提炼后基本一致:NCM811材料并不需要否定,部分车型未能选用,主要是成本、供应链保障等方面的考虑,以及NCM523性能已经足够匹配。

在汽车进化的道路上,电动车是重点,代表着环保车型的进步;在电池进化的道路上,NCM811是重点,代表着电驱动技术的进步。它们都指向了进化方向,也都必然会遭遇波折。但是,先行者和整个行业,却不会因为受挫而停下脚步。

从分析机构提供的信息看,NCM811是宁德时代当下的重要节点,而在未来还有更雄心勃勃的计划:

·2020年重点发展三元811;

·2021年重点发展碳硅负极;

·2022年重点发展磷酸锰铁锂;

·2023年重点发展无钴电池。

无钴电池是去掉钴元素,加入锰元素,克容量上限提高到300mah/g,电压达到4.7V,大幅度提升能量密度、降低成本。为了满足电压,宁德时代正在开发相应配方电解液,并寻找合适的新的正极材料代工厂。

所以,我们可以说,NCM811是宁德时代乃至整个中国电动汽车产业的重要一站,通向更远大的未来。同时,这面镜子更提醒我们:可以不怕挫折,但必须忌惮停下进取的脚步。

终究,产业的迈进脚步,始终不会取决于口沫横飞,而是进取者的砥砺前驱。

汽车公社

一句话点评

C次元