原创 文/崔力文 时间:2020-09-10 10:41

年初之时,当第一辆标准续航版特斯拉Model 3从上海自建工厂成功下线,这条“鲶鱼”就此开启了位于中国的收割之旅。在写下文章《2020,谁来“阻击”特斯拉?》时,依稀记得末尾有这样一段话令人印象深刻:如果非要追问该问题的答案?

用一个特斯拉“逼”出更好的“我们”,或许才是讨论谁来阻击这条“鲶鱼”的终极奥义。因为没有谁能阻击特斯拉,也没有必要阻击特斯拉,它的愈发强大也造就了后续追赶者的愈发强大,最终我们得到的就是一个“众人拾柴火焰高”的新能源市场。

反观当下的现状,或许再次印证了上述观点。特斯拉的“鲶鱼效应”还在愈演愈烈,国产Model 3已连续多月交付量破万,而它也成功盘活部分潜在消费者对于那些主打C端纯电动轿车的关注,抓住风口的小鹏P7、比亚迪汉成为了最大的受益者。

而刚刚过去的8月,小鹏汽车因为处在赴美IPO后的“静默期”,所以并未公布P7销量,但参考前7月对应成绩以及前期累计订单数,估计仍能突破单月2000辆。

至于比亚迪汉,9月7日其官方微博发布海报,显示该车型上月批量交付4000辆。不可否认,虽然对于此处的“批量交付”字眼存在疑问,后续待乘联会正式公布其批发数、上险数,可能会出现一定偏差,但是毋庸置疑比亚迪汉自上市以来的确取得了一定的声量与成绩。

只不过在冲击高端化的进程中,该车型所对应的品牌营销、销售服务、产品推新,都依然令人捉摸不透,一定程度上也在拖累着比亚迪汉的继续走高,并给外界造成一种“不上不下”的错觉。

仍未学会的“高级营销”

近来,生活中出现比亚迪汉的共有三个时刻。第一次是在上周末进入某家位于闹市区的商场之时,直接能够看到比亚迪面积不小的一个展台,当中摆放着2021款唐 DM、汉EV。或许是因为前者推出已久且只进行了年度改款的缘故,并未吸引身旁友人的关注。反之那辆全黑色的汉车旁围绕着许多人驻足观看。

第二次则是一位许久未联系的同学,工作后想要购买一辆25万元的B级家轿,令人颇感意外的是他的目标车型锁定在了一汽丰田亚洲龙混动与比亚迪汉DM身上。最后则是天色已晚,走出公司办公大楼,马路上驶过一辆红色的汉EV,从它亮起的贯穿式尾灯来看,的确存在着些许“高级感”。

必须承认,当汉EV上市后仅从产品力来看,更大的车内空间、所采用的刀片电池、以及更加豪华的内饰用料,成为了它的优势所在。而顶配车型售价相较小鹏P7与Model 3性能版车型更低,也进一步提升了性价比,从而吸引更多用户关注。

但是问题在于,不知为何比亚迪对汉的营销方式依然令人感到不悦。平心而论,“对比参数”在许多国内车企在面对合资品牌的竞争中,早已见怪不怪。而扬长避短则成为了主要的通用手段。

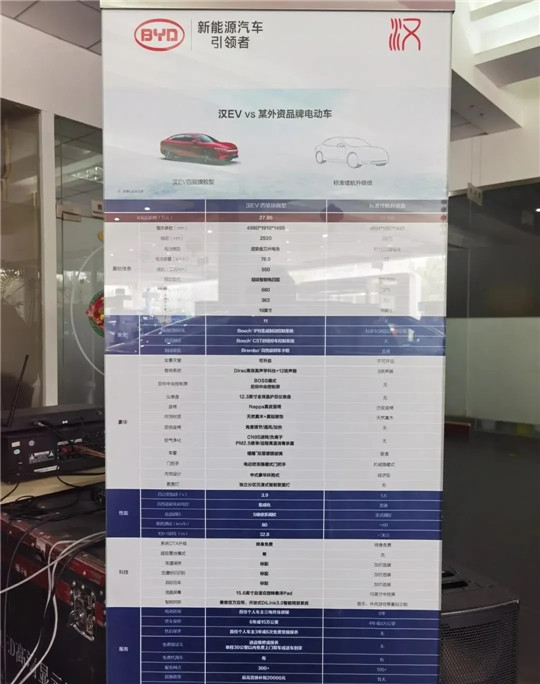

而从近日微博上曝光的汉EV与美系某电动品牌车型的配置对照表来看,前者可谓完全“吊打”另一款电动车型。车身空间、动力扭矩、百公里加速度时间、电池容量、续航里程都明显高于竞品车型。

同时,二者在售后方面也形成很大区别。老实说,这样的做法一定程度上或许能够搏得部分前来看车“小白”的欢心,但是在大多了解竞品车型真正优势的消费者眼中,如此捧一踩一的做法实在难谈“高级感”。

同时,网络之中该车型是否涉及“饥饿营销”也被传的沸沸扬扬,因为许多潜在车主都被告知提车周期将会延长。背后暴露出的则是比亚迪汉,以及所采用刀片电池的产能不足问题。

因此,如不尽快解决上述“痛点”,持续发酵下必将损失一些耐心有限的用户。而这种种不利因素,也从侧面反映出,比亚迪在营销层面整体高级感的塑造上明显还是缺乏有效手段。

冲击高端的最大“痛点”

上市发布会中,当比亚迪汉以全新面貌亮相之时,就已知晓在这新能源市场仍在不断下行的时刻,前者身上究竟肩负着怎样的重任与销售压力。而从实际终端销量来看,或许并未达到之前预期高度。至于原因,部分经销商层面的“乱象”也成为了羁绊之一。

翻看许多提车车主对接当地销售的过程可以发现,接待过程较为冷漠、对于车辆相关配置参数了解程度不深,类似现象层出不穷。而汉作为一款主打纯电动前沿技术与较高产品力的车型,销售水准对其车型产品力是否能更好传播也会有不小的影响。

并且据某南京车主反映,由于该车型的热销以及现车稀少,经销商处存在收取额外费用的现象,以本人为例:上牌费为3000元、贷款手续费为4000元、强制店内保险为8500元。对比其它传统车企,该收费标准并不低。

更加讽刺的是,比亚迪汉最为直接的竞品车型小鹏P7、Model 3目前均采用十分便利的直营模式,全国统一定价,极大程度上避免了各种乱收费的情况。因此,受困于经销商模式的制约,比亚迪汉在终端层面给予用户的体验并不优秀。而比亚迪建立已久的4S店体质与内部相关制度,在这新营销模式四起的新能源市场,确实限制了汉继续向高端冲击。

此外,经销商层面还有一大“痛点”无法忽略。每当踏入比亚迪的4S店内,当主打B端出行市场的10万元左右纯电车型与主打C端私人用户的20-30万元区间车型同堂销售,带给后者潜在用户感官层面的冲击无需多言,而这也成为了制约类似汉、唐这样主打中高端的产品,继续抢占对应细分市场份额的另一大拖累。

至于未来,比亚迪如果想要从根本提升品牌形象,经销商层面的每一处细节,都是需要攻克的难关。不然最终只能落得一个“产品力上去了,但是售后服务还停留在同级别末尾的水平上”的尴尬局面。

既然推C,为何选B?

众所周知,汉自推出以来就被视为比亚迪想要彻底转型,进军更高市场的标志。但是在具体推广过程中,除营销与经销商板块的能力匮乏外,后续产品推新的规划同样令人费解。

近期,在工信部发布的《道路机动车辆生产企业及产品公告》变更扩展公示信息中,出现了一款疑似命名为“e9”的比亚迪新车。从外观上看,该车型与早期曝光的比亚迪汉DM几乎相同,不同之处只是将“汉”的车标换成了比亚迪e系列通用的“BYD”车标。不过与汉DM所采用的插混驱动方式不同,e9与汉EV相同均为纯电动车型,或许可以理解为后者的廉价版或出行版。

看到这里,不禁反问如果比亚迪汉定位于一款主推C端私人用户、重新建立车主画像的产品,那么再次将其推向B端出行市场是否约等于“自毁口碑”?因为多年以前,类似状况就曾发生。

比亚迪秦刚刚推出之时,由于采用混动设计,燃油经济性的相对优异使它成为了B端出行市场的明星车型,“B重C轻”的特点,反映在损失部分C端用户,并对其刚刚建立的高级感形成反向拉拽作用。而此刻,“既然推C,为何选B”的疑问慢慢涌上心头。

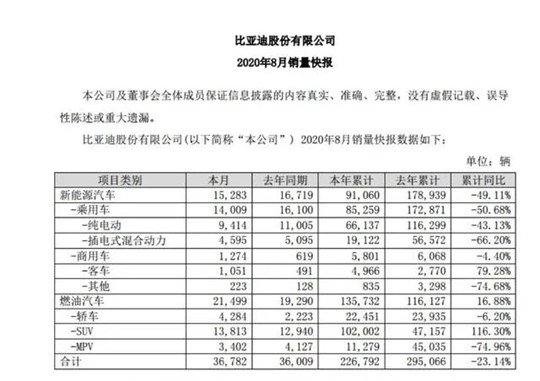

思考过后,能够想到的唯一解释或许还是与比亚迪进入2020年以来整体销量的大幅度下滑有关。刚刚过去的8月,该品牌单月销量为36,782辆,相比2019年同期,微增2.4%。但1-8月份,比亚迪累计销量295,066辆,相比2019年同期,依然同比下滑23.14%。而汉自上市以来在终端取得还算欣慰的成绩,或许将成为剩余几月累计销量能否“回暖”的关键。

但是问题在于,倘若e9车型真的推出并能贡献一定销量,后续怎样权衡B端、C端之间的份额比重,怎样保证前者不影响汉EV刚刚建立起的品牌形象,都是摆在这家老牌新能源车企面前无法回避的问题,而这同样极有可能造成比亚迪汉“不上不下”的终局。

不过值得庆幸的是,虽然仍有许多不足与槽点,但是在汉的身上我们仍然能够清晰感受到比亚迪的努力。未来的某一天,相信所有人终将完全摈弃曾经的固有印象,并张开环抱迎接一个脱胎换骨、愈发高级的比亚迪。

汽车公社

一句话点评

C次元