原创 文/杜余鑫 时间:2020-10-16 18:33

车市复苏比想象中好,在金九银十的开端,中国车市迎来了新的增长点。9月狭义乘用车销量达到206.86万辆,同比增长8.9%,前三季度,狭义乘用车累计销量达到1311.44万辆,同比跌幅降至12.5%。乘联会预测,随着年底最后3个月的冲量时刻到来,今年车市的跌幅有望缩窄至个位数。

车市的向好离不开每家车企的努力,纵观9月份车企销量榜,前26强几乎都实现了同比正增长,一汽红旗(86.5%)、一汽丰田(62.7%)、长安汽车(46.9%)、长安福特(32.7%)等车企领涨车市。不过在一片增长的数据中,较为亮眼的是上汽大众和北京现代,前者跌幅为1.2%,成为前十强中唯一下跌的乘用车企;后者跌幅高达41.4%,成为前30强中领跌者。

9月份,车市基本上已经恢复到过去的水平,即乘用车全月销量在200万辆以上。但是从车企销量排名来看,分化愈加明显,以30名为界限,前30强几乎都实现了增长,而30名开外的40余家车企,依然处在苦苦挣扎中,甚至还有如力帆、众泰这样的车企,处在破产和倒闭的边缘,生死就在眼前。

是的,中国汽车公司太多了,新的还在不断进来,弱的也会被不断淘汰,这是难以跳过规律。那么接下来,车企们尽可能地保持在30名之前吧,毕竟这是及格和安全线。

头部集中,后50家车企份额仅5%

销量集中度是一件非常可怕的事儿,就像是“二八定律”一样,80%的市场掌握在20%的车企手中,汽车行业也是如此。80余家车企,前15强就是那20%的强者,而这20%的强者,在9月份的市场份额就是79%。

虽然离80%还有1%的差距,但从去年同期到今年的增长趋势来看,前15强占据80%的份额已经是板上钉钉的事儿,毕竟从去年同期来看,前15强的市场份额增长3.7个百分点。而从前15强9月销量总和来看,与去年同期相比增幅高达14.2%,远远高于市场大盘的水平。所以车市向好如果没有中后位车企销量的拖累,市场表现情况会更好。

如果说20%的车企销量集中度还不残酷,那么再来看看前30强,这相当于80余家车企中的35%,这30家车企的份额高达95%,与去年同期相比最高增长了5个百分点,这也就意味着后面50余家车企仅能够拿到5%的市场份额。汽车行业是一个规模化的产业,没有庞大销量的支撑是没办法可持续发展的,毫无疑问,中国市场销量后50名的车企已经没有太多的市场空间,有超过一大半的车企面临生存难题。

所以强者的步伐是比较难追赶的,比如9月前十强中,月销量突破10万辆的就多达7家,这应该是比较难得的现象(去年同期5家,过去销量最大的12月、1月份顶多也才6家)。同时冠军车企一汽-大众单月销量达到22万辆,这应该是年底12月、1月冲量时才有的高峰水平,没想到在9月份也能够拿到,这足以说明9月的车市已经回归到了很好的水平。

进入到车市最后一个季度冲刺阶段,前三季度的销量也已经出炉。前三季度,一汽-大众遥遥领先各大车企,与第二名上汽大众相比多卖出了40万辆,相当于一个上汽乘用车的销量。而从销量下跌的情况来看,上汽通用五菱、上汽大众,上汽通用跌幅较大。而一汽-大众、长安汽车、一汽丰田、广汽丰田、北京奔驰和华晨宝马已经实现了前三季度累计销量转正,弥补回来了受疫情影响带来的销量下滑。

前三季度,由于两个丰田和两个本田的销量表现甚猛,因此日系两田和日产占据了车企前十强的一般席位,长城、上汽通用五菱无缘前十强,而这个数据也基本上已经锁定了全年车企前十强的名单,并且前6强的排位由于车企之间目前的差距较大,基本上已经定型。好在7-11名,由于之间的差距比较小,可能四季度的情况还将会发生变化,比如长城汽车再努努力,有望进军前十强,但上汽通用五菱的差距就越来越大了。

德、日系相互追赶,自主或将挂掉一半

除了车企排名情况,各系别的竞争也很有看点,比如德系和日系分食中国市场一半的份额,二者之间的追赶情况究竟如何?自主品牌份额是增是降?美系品牌份额提升了吗?

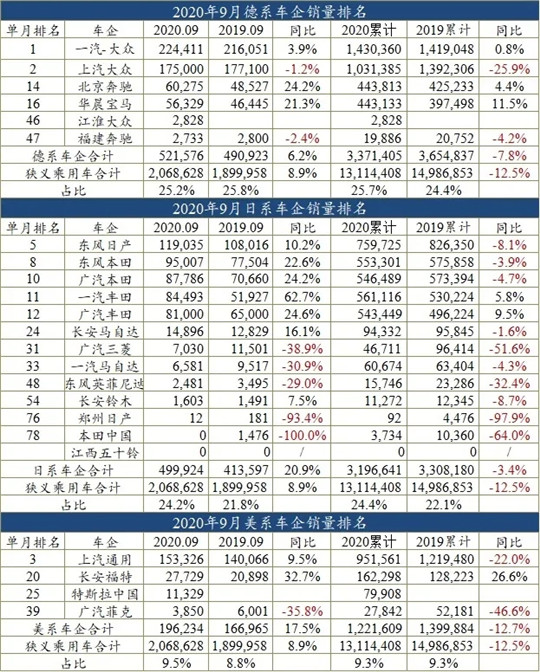

从9月的情况来看,德系的份额依然保持在25.2%的水平,超过了四分之一,但是与去年同期25.8%的份额相比,出现了轻微下滑。其实9月份,整个德系的增幅已经有些吃力,除了奔驰、宝马、奥迪(一汽奥迪增16%)三个豪华品牌增幅较大,大众品牌的增长已经有些乏力,使得整个德系的增幅仅有6.2%,还落后于市场大盘的增长速度。前三季度,6家德系车企跌幅收窄至7.8%,其中上汽大众以25.9%的跌幅、30余万辆的下滑幅度,对整个德系形成拖累。

日系品牌表现还是一如既往地好,虽然广汽三菱、一汽马自达、东风英菲尼迪几家情况非常糟糕之外,其他日系品牌顺应日系势头,取得不错的成绩,就连长安铃木都实现了7.5%的增长。当月日系总销量已经接近50万辆,同比增幅高达20.9%。

更值得一提的是,从前三季度来看,南北丰田实现了销量的正增长,两个本田、和两个马自达有望在四季度将全年销量掰正。前三季度整个日系累计完成销量319.6万辆,同比跌幅为3.4%,毫无疑问日系有望在未来两个月中将销量增幅转正,继续与德系分食中国市场一半的份额。

美系因为特斯拉的迸发、福特的回暖,以及上汽通用在终端上的市场表现,在9月份也实现了17.5%的增长,远远高于市场大盘的涨势。所以美系品牌有望在中国市场重回并稳住自己10%的份额,毕竟从前三季度来看,美系车企的总盘跌幅已经与市场大盘的跌幅无限接近。

最让人担忧还属自主品牌,其实上文也提到,50家仅拿到市场5%份额的车企,其中自主品牌占了一大半。9月份,自主品牌前9强全部实现了增长,但9名之后的车企,就陆续出现销量下滑的现象,而月销破万的自主品牌也仅有10家。试想,在市场势头如此旺盛的情况下,还在下跌,那未来的情况还会好吗?

所以正是因为众多弱者在其中滥竽充数,9月份自主品牌36.7%的份额与同期相比还出现了轻微的下滑,而今年前三季度,自主的份额已经低至35.6%。随着更多弱势品牌的被淘汰,这个份额还将进一步缩减。但头部崛起的力量,也会让中国品牌份额跌入谷底之后实现反弹。

附:2020年9月狭义乘用车批发销量TOP 30

汽车公社

一句话点评

C次元