原创 文/杜余鑫 时间:2019-01-14 11:39

轿车真的迎来了春天?

SUV的比例会不会突破50%?

MPV是否真的触底反弹,机会来了?

轿车、SUV、MPV三大细分市场绘制成了汽车市场的生态百貌,而这三个问题,几乎是每年车市总结时,大家思考和最想知道的。答案也早已写在全年的销量之中。

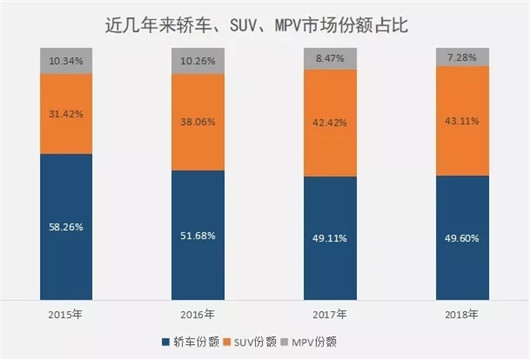

从乘联会批发数据不难看出,轿车市场占比乘用车约一半销量,市占率同比去年提高0.5个百分点。虽然SUV市场增幅处在负增长境地,但SUV的市场份额依然得到进一步提高,从2015年的31.4%提升至了2018年的43.1%。相应地有起就有落,MPV的市场份额继续下滑,跌破8%至7.2%。

那么站在新的一年起点上,究竟哪个市场存在更大机会?轿车?的确,其增幅已经在2018年实现了对SUV细分市场的反超,诸多全新的轿车产品势必让这一市场重启热度。

那是不是就证明SUV没有机会?答案是否定的,看看大众、丰田、吉利等品牌,依然在陆续布局SUV产品,看到不断增长的SUV份额,虽然可能最终无法突破50%的占比与轿车平起平坐,但挑战与机遇并存,光是出局者留下来的都是巨大空间。

MPV市场继续跌至冰点,从比亚迪、传祺、吉利等企业的动作就不难发现,他们正在用强大的产品力,撬开这个紧闭的市场,目前已经取得了初步成果。毫无疑问,新的市场机会并非轿车、SUV和MPV某一领域,而在于如何用强大的产品力去敲醒那块沉睡的土地。

理性回归,轿车更受欢迎了

“原本计划购买领克02,但最终还是提了轿车领克03。”身边的朋友小白告诉《汽车公社》说,虽然很想买SUV,但考虑到日常用车都在城市中,舒适、省油成为他从SUV转向轿车的主要因素。

另一位朋友嘉浩,则用一辆雷克萨斯ES 300h安慰自己三张沪牌标书、近20次的焦虑和等待。懂车的他认为,买车除了日常的代步,更需要驾驶质感和超控感,这一点SUV很难比得过轿车。

虽然只是身边的两个小案例,但足以看出轿车在消费者心中的地位正在回升。这一点数据亦可以证明。继2012年12月,轿车市场以9%的月度增幅超过SUV的8.1%之后,轿车市场的增幅再也没有追上过蓬勃发展的SUV……时隔64个月,轿车零售增幅终于在2018年4月份完成了对SUV的超越,这一现象,一直持续到2018年年末。

2018年全年,轿车市场总销量达到1152.5万辆,虽然同比下滑2.8%,但这个表现要好于总体市场走势。若是从零售市场来看,-4%的增幅已经是所有细分市场领域中表现最好的板块,SUV是-5.5%,而整个市场是-6%的增长,MPV更是低至-17.4%。

一个更为亮眼的点是,整个乘用车市场的年度销量冠军也不再是SUV车型——轩逸以3万辆的优势力压哈弗H6成为冠军。虽然就此扬言轿车复苏为时尚早,但回暖信号正在持续放出。

毫无疑问,无论是市场还是汽车主机厂,他们已经意识到没有轿车的跛足前行,难以在糟糕的市场中抵御风险。无论是合资中级车的朗逸PLUS、全新一代宝来、第八代凯美瑞、第十代雅阁、现代菲斯塔等合资轿车产品,还是上汽乘用车i5、吉利缤瑞、领克03等自主轿车产品的持续发力,汽车公司在轿车产品上的布局以及市场销量初现出现的事实情况,都证明未来一段时间内,轿车市场一定会回到重要的地位。

乘联会秘书长崔东树表示,随着汽车产品的消费升级,中高级车和豪华车市场也为轿车的增长做出了贡献。需要关注的是,迈腾、帕萨特、凯美瑞这样的中高级车。2018年全年,上述几款车型在销量上又实现了新的突破。

中汽协秘书长助理陈士华也表示:“从2017年底开始,就有自主品牌整车企业提出将产品重心调整至轿车领域,这从一定程度上导致我国车市产品结构将发生变化。”轿车市场正在下一轮的精品化竞争趋势中回归。

实际上,2018年也是自主品牌轿车的回归之年,在经历过SUV高潮迭起到巅峰跌落,让回归轿车的步伐走得异常坚定。在新产品的带动下,自主中级车市场2018年全年实现了13.4%的罕见增幅,总销量达到164.3万辆,全年新增的车型多达十余款。特别是荣威i5、吉利缤瑞、奇瑞艾瑞泽GX等产品,一经上市,就获得市场青睐,名列自主中级车销量榜前列,引领着轿车市场进入新的成长阶段。

毫不夸张地说,轿车一直都是催化“马太效应”的魔法棒。拿自主两强吉利与长城来看,得益于两家的发展战略却全然不同,吉利一直坚持轿车与SUV两条腿走路,而长城则是趁着SUV的市场红利卯足劲发展SUV长板。然而一旦SUV市场进入蛰伏期,单一市场的拓展将更加艰难,这一点长城从F系列的开拓上足够体会。

当然,轿车市场之所以出现复苏,除了低基数和新产品的刺激外,更加年轻化和运动化的造型,是吸引年轻消费群体的关键因素。无论是雅阁、凯美瑞、天籁等原本走商务风格的中高级轿车,在市场的推动中转向运动化,还是像思域、领克03、现代菲斯塔这样一出生就具备轿跑风格的轿车产品,都在很短时间内得到市场和消费者的认可和欢迎,一定程度上也带动了轿车市场的理性回归。

所以,在如此蓬勃和热闹发展的轿车市场,你还有什么理由不相信轿车的春天还没来?

红利消失?是你的SUV不行

SUV是这几年细分市场最为热门的话题,也可以说前两年市场的疯涨,与SUV的爆发与风口有莫大的关系。然而越是疯狂的市场和现象,背后所潜在的风险和危机,随着时间的推移也会逐步显露出来。恰巧就在2018年灵验了,曾站在风口上的SUV,在市场这股大风力量不足之时,突然就跌落下来,摔个半死。

2018年,SUV销量开始进入负增长区间,全年销售169.2万辆,同比下滑2.8%,若是从零售角度看,这个下滑比例更是高达5.5%,跌幅超过轿车市场。

仅3-4年时间,SUV市场的增幅从最高的50%跌落至负增长的区间,其市场到底经历了什么?实际上从2014年至今,可以看出这一波SUV的增长,有很大程度上是自主品牌的功劳,自主品牌凭借市场快速的反应能力,抢占了SUV市场的先机。

从《汽车公社》整理的乘联会批发数据可以看出,2014年自主SUV的188万辆与合资的193万辆的销量数据旗鼓相当。2016年自主SUV市场的总销量已经超过500万辆,增幅也在五成以上。可以看出,2014~2016这三年,是自主SUV的黄金时代。随着各品牌推出SUV产品,带领市场进入一轮爆发期,不少车企在其中尝到了蜜糖,也让不少自主品牌起死回生。

然而进入到2017年,自主品牌SUV的增长脚步逐渐放缓。这一年自主SUV的总销量虽然再次取得突破,达到了637万辆,但在高基数下增幅已经下滑至两成。进入到2018年,自主SUV的情况更加糟糕,-5.4%的同比增幅已经让自主SUV全面转负。

除了销量数据和增幅上能够反映出SUV的市场概述外,SUV的产品数量与销量之间的比重,更能够反映出这一市场的大体情况。2015年自主SUV的款数约为60款,而这一年的销量达到330万辆,平均下来单一车型的年销约为5.5万辆。

2018年自主SUV总销量暴涨至近200款,但这一年590万辆的销量使得单一车型的年均销量不到3万辆。

对大多数本土品牌而言,SUV仍是支柱,但是随着红利消退,在市场大浪淘沙的过程中,体虚者最终原形毕露,市场一片哀鸿。我们能看到自主品牌此起彼伏的新产品接踵而来,但在一年半载之后又默默地牺牲,在消费升级的趋势下,部分自主品牌依靠SUV这样粗放式的发展很快就会失去生命力。

合资品牌亦是如此。像大众、丰田、本田等强势品牌在SUV市场上将获取更多的份额,而像法系车和美系车等,整体销量情况和走势不太理想,几家强势本土品牌的崛起,且在产品品质和性价比上全面赶超合资SUV,那么对那些不断边缘化的合资汽车品牌和产品而言,淘汰和洗牌也在所难免。

SUV红利消失了吗?这个疑问早已于2016年开始在行业中被频繁提起。直到今天,那些上市不到两年的SUV开始步入销量腰斩境地之时,整个SUV行业陷入负增长之时,这个疑问已不是疑问,而成为一句掷地有声的警告:SUV不再是打开市场的万能钥匙。虽然强势的品牌还将继续享受SUV带来的红利,但对市场上更多的弱势品牌而言,SUV不行了吗?只是你家的SUV不行了而已。

《汽车公社》也一直认为SUV市场的泡影破了,但是SUV市场的总量仍然处于持续的增长中,这几年来从300万辆到600万辆,再到1000万辆,虽然增速放缓,但在庞大的基数之下,SUV的销量依旧惊人。有人倒下,就会有人崛起。面对SUV市场的不断洗牌,未来SUV到底应该怎么做?

其实从2018年全年SUV市场的动作和走势来看,SUV仍然是各个品牌开发的重点。随着全新车型丰田C-HR、领克02、斯柯达柯米克、大众探歌、三菱奕歌、吉利缤越等,越来越多的品牌特别是强势品牌,开始都把目光聚焦在SUV领域。其中最为明显的就是德系品牌,除了大众品牌一口气推出的探歌、探岳、途岳3款全新的SUV外,斯柯达也推出了柯珞克、柯米克、柯迪亚克GT三款新车型,SUV市场的战斗愈演愈烈。

在竞争之下,SUV市场又呈现出新的趋势,年轻化、个性化、科技感备受追捧,市场领域更加细分,跨界、轿跑等细分类别不断涌现,成为SUV市场发展的重要趋势和方向。

MPV触底,反弹还会远吗?

比SUV更加灵活宽敞的空间、放弃对动力的渴求转而追逐舒适性、定位伊始便瞄准家用……从理论上看,MPV有诸多优势理应走红。但是似乎MPV在“增光添彩”方面比拉风运动的SUV有所不及,动力操控也让追求速度动感的年轻人难生好感,因而人气还没有与其实用价值匹配,仍需中国消费习惯与产品之间相互适应。

实际上经历过2018年全线下滑,MPV市场已经迎来了24连降,市场份额也一跌再跌,低至7%。在统计在册的50余款国产MPV中,销量实现同比增长的不足10款。在2018年推出的MPV新品也屈指可数,重磅的也仅有传祺GM6、宝骏360、大通G50,就连最受期待的吉利首款MPV嘉际,也随着吉利战略的调整放在了2019年一季度。

仔细观察这些同比下滑的车型中,他们都有一个特点,那就是低端平民化、家商两用、兼顾工具类的MPV车型,比如五菱宏光和宝骏730等,虽然这两款产品销量排名前列,但持续的负增长已经是必然。

MPV两年前经历过疯长的岁月,五菱宏光能拿到8万+的月销量,宝骏、长安、幻速、东风风光们都尝到过月销万辆的喜悦。但是随着SUV大军甚至7座SUV的侵袭,消费升级带来的消费者对高价值产品的需求,廉价的MPV被淘汰是历史的选择。

其实MPV原本的定义就是较为豪华、高端的多用途商务车,以雷诺Espace、克莱斯勒大捷龙作为代表。在中国,以偏商用的别克GL8最为出名,同时宜家宜商的本田奥德赛和艾力绅两兄弟,也广受追捧。而自主车企基于微面派生出了低价MPV,虽曾一度收获颇丰。只是随着消费升级,这些设计与配置不够“走心”的低价车,渐渐日薄西山。

MPV的未来在哪里?或许咱们可以从传祺GM8和宋MAX上找到答案。以传祺GM8为例,这款对标别克GL8的产品,产品力方面全面向GL8看齐,但是售价却比GL8低上10万元,这恰好掐准了消费升级对MPV的需求。而另一款产品宋MAX,就连比亚迪自己也没有想到,这款产品成为MPV市场的重磅新星。

精品家用、商务和高端MPV,其仍然增长在发展的康庄大道上。以别克GL6、本田奥德赛和艾力绅、别克GL6等几款中高端产品仍然处于增长的道路上。纵使2018年MPV市场以17%负增长的数字而告一段落,但这也是对这个市场洗牌重组的最佳诠释。如今MPV销量大跌,反而是促进产品力强盛的车型走高、弱者淘汰的机会,这个细分市场也将在洗牌中获得新生。

这一年,仍然不乏有MPV车型试图唤醒这个沉睡的市场,传祺GM6从GM8的定位下沉,期待能被更多家用市场接纳。宝骏360用更人性化的设计,期待拾回大哥宝骏730丢失的份额。

这一年,别克GL6、宋MAX、GM8等产品,用努力逆势上扬,成为MPV市场中难得的现象。可以说,别克GL6代表着合资MPV向着更广阔空间拓展的潮流,宋MAX则引领着自主MPV朝着更高端目标演进的势头,GM8则为自主品牌在向上的道路上,打开了MPV发展的新思路,它们诠释了MPV进入竞争新阶段的真谛。

“我始终认为MPV市场甚至旅行车市场肯定会发展起来的,其不会无休止地跌下去,这也是汽车市场的规律。”吉利汽车集团总裁兼CEO安聪慧表示,MPV的销售数据已经告诉了我们,无论是别克GL8的月销破万,还是汽车公司对MPV市场的耕耘,都印证了这个观点。

所以广汽乘用车连续推出了GM8和GM6两款MPV产品,而吉利除了今年要上市嘉际外,还将在年底推出一款对标GL8的中大型篇商务的MPV车型,有主机厂车型的布局和推动,将是这一市场发生变化的根本推动力。

有业内人士分析,在2019年中国MPV市场将延续2018年两极分化的趋势,平民化MPV和工具型MPV虽然依旧会是市场的主基调,但是随着消费升级的推进,其占比会缩小,销量将继续下滑;而拥有高端、时尚、个性化、科技化等优势的高端MPV则会受到市场青睐,2019年MPV市场的竞争将更加惨烈。

但可以确定的是,7%的市场份额并不是MPV的终点,在洗牌接近尾声,市场格局重组之后,触底的MPV将迎来新的成长期。

汽车公社

一句话点评

C次元