原创 文/Diplodocus 时间:2019-05-15 10:19

-草本植物如何与木本植物比拼高低?

-答曰:以攀援植物的形式,附于参天大树之上。

一年前蔚来资本管理合伙人朱岩预言,数百家造车新势力在资金门槛面前最终只有1%能够生存下来;而造车新势力和传统汽车制造商的合作项目有望将前者的创新意识和后者的实体制造业能力相结合,生存力相对较强。

从江淮蔚来到一汽吉林-博郡/拜腾/清行、一汽轿车-新特,代工模式的合作已经屡见不鲜。那么如果再更进一步,由传统车企入股甚至控制新势力,又会产生怎样的化学反应?这个答案或许已经不远。

新近,有知情人士披露称,日产正寻求对中国新能源造车初创企业投资,或将收购多达25%股权,从而在全球最大新能源车市场扩大影响力。

令业界最感兴趣的信息点,或许是候选名单。据悉,目前潜在目标范围已经缩小为三家:威马汽车、浙江合众新能源与车和家。

无论是资金还是制造业经验,传统车企能够给新势力提供的支持都是度过严冬的“补血”关键。当新势力淘汰赛随着量产阶段的到来而加速,除了极个别头部造车新势力公司能够独立支撑,另外寥寥无几的方舟船票恐怕便与被传统车企“翻牌子”画上了等号。

那么,能上船的,又有谁呢?

“马合车”,日产选择之谜

尽管一如既往对待小道爆料,日产汽车和造车新势力方均对这条新闻拒绝置评,并且日产方更多的精力用于应对发布最差年度业绩,然而雷诺-日产-三菱联盟考虑收购中国造车新势力的意向,却绝非突发奇想。

早在卡洛斯·戈恩(Carlos Ghson)这位联盟之父还在其位时,后来一手策划“政变”的日产首席执行官西川广人就曾与其讨论收购中国创新企业的潜在可能性。

根据彭博社等外媒获得的一封戈恩与西川之间的邮件,当时前者正在推进雷诺同日产的合并,以及力求加速联盟在电气化领域的进展,后者提出将另一家制造商拉入战局,可能的方案便是收购一家中国电动汽车制造商或互联网服务公司。

日产首席执行官西川广人

对雷诺-日产-三菱联盟来说,尽管日产聆风目前还能暂时领先特斯拉的各个车型,位居纯电动车历史累计销量榜首,但在中国市场新能源和智能化表现都远不及在美国等市场:

·日产聆风曾经在东风日产投放,但几乎无人问津,后来化身启辰晨风,仍然不见起色,直至轩逸·纯电借助第二代聆风“内核”与轩逸外表,才堪堪跻身月销四位数俱乐部,但仍和北汽新能源、比亚迪的强势电动车存在显著差距;

·雷诺在中国销售纯电动车的计划还在推进中,却尚未正式投放,雷诺-日产同东风合资的易捷特也是“在路上”;

·三菱的祺智插混以传祺车型为蓝本,纯电动车同样没有起步。

可想而知,雷诺-日产-三菱联盟需要在中国市场加快步伐,包括联盟负责对外投资的AllianceVentures接连投资自动驾驶技术公司文远知行、充电服务提供商电享科技,同时与投资创新公司的平台PNP中国合作。那么入股或者收购造车新势力,借助其现成的创新思维或者产品技术,会成为以上布局的一个“提速方案”。

威马、合众、车和家,合起来便是“马合车”,能够成为“候选人”,在深化分析之后会发现并非偶然。

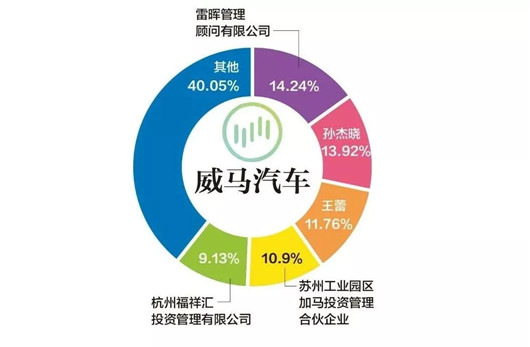

首先,根据爆料,日产希望收购25%股权,获得“有较大影响力股东”身份,这就对造车新势力进行了一波筛选。由于初创公司会经过多轮融资,新势力们有相当大的比例股权结构颇为分散,要找到25%的单一股东并非易事。

在以上三家新势力中,合众在遭遇华夏幸福退出之后,由宜春金合股权投资有限公司跃居第一大股东,占股比51.31%;车和家在利欧集团入股后,前三大股东分别为李想37.730%、利欧集团9.995%、杭州上壹嘉乘投资管理合伙企业(有限合伙)6.277%;只有威马相对分散,头号股东雷晖管理顾问有限公司持股14.24%。

威马股权结构

而在品牌和产品定位则是另一道“筛子”。知情者表示,日产之所以早就开始行动,是希望在潜在收购对象规模做大、价格高企之前便下手,而选择标准之一是避开同日产现有电动车产品冲突的企业。

从现在联盟在华销量最高电动车轩逸·纯电指导价24.30至25.40万元、补贴后15.90至16.60万元看,威马EX5有着更大的价格覆盖区间,指导价为17.48至28.98万元,补贴后12.98至23.98万元,还是能够和轩逸·纯电形成一定区隔;而合众哪吒N01更是只有6.68至7.68万元;车和家理想制造One则是定位于30万元以上的中大型SUV,也避免了潜在的内耗。

除了雷诺-日产自身电动车产品之外,外资电动车对中国新能源市场的最强冲击来自于特斯拉Model 3,除了车和家理想制造One存在可能的竞争之外,威马与合众均走了另一个层次的“赛道”。

车和家创始人李想

“马合车”各自的缺点也较为明显,威马背后的百度股东、合众相对较弱的整体实力与车和家目前受到质疑的增程式路线/可能被高端电动车竞品打击的定位等等。

当然,日产自身在华电动车项目必然不止于轩逸·纯电,这意味着对收购对象的筛选还可能存在变数。据悉项目代号为“Hermes”赫尔墨斯,希腊神话中的宙斯之子、商业和旅行之神——这个名字也被奢侈品牌爱马仕所用。

只有挂靠才能活?

中国造车新势力绝大多数都会死,这几乎是整个行业的共识。

《华尔街日报》去年援引分析机构数据称,中国有超过487家新能源车制造商,结合朱岩的预测看,或许最后能存活的企业只有5家。其兴也浩,其亡也众,过渡膨胀的前期速度,会使得凋零的场面更为凄惨。我们无法想象大约五百家车企未来在都市乡村和平共处、其乐融融的景象。

以中国流通协会统计的数据看,新能源整车项目仅仅在2015年至2017年6月底,计划投建的数量就超过了200个,相关投资金额突破人民币万亿元。如果将各家车企业已公开的新能源汽车产能目标汇总,那么几乎接近当前国内燃油车销量——超过2,000万辆,大约是2020年国家预定新能源车销量目标的10倍。

与之形成反差的则是新势力们投入量产和销量爬坡的速度。根据工信部统计,2017年只有64家车企实际生产了新能源车,扣除传统车企之后新势力几乎只有两三家。2018至2019年,交车的新势力开始增多,但销量排名最高的企业始终难以突破一两千辆月销的瓶颈。工厂至少年产能为5万辆,而若要实现盈利则更是应当突破10万辆(除非是小众昂贵车型),新势力们的生存状态堪忧。

究其原因,业界已经反复说透。就像朱岩的评论:“从零开始白手起家到造出一辆车,这是一个非常复杂的体系,需要充沛的资金投入和数量庞大的人员团队,因此新能源车企的生存率将非常低。”

彭博社也指出,中国绝大多数造车新势力并没有大规模工业制造和大批量销售的经验。在《每日汽车》看来,尽管造车新势力出现大量传统车企高管加盟或成为公司创始人,如沈晖-威马、张海亮-电咖,同时一批汽车技术提供商也转型为汽车制造商,类似黄希鸣-博郡等(威马前身也是技术提供商),但大规模工业制造的经验诀窍,很难由数十位上百位管理层人员带走。

汽车制造经验有多难?且不说已经成熟稳定的企业架构、渠道网络,也不说数量庞大的熟练工对公差的掌握和know-how诀窍的领悟,哪怕是互联网企业看似引以为优势的代码层面,放在造车领域一样将构成挑战。

几年前美国IEEE有一篇文章提到,哪怕是未搭载电气化动力总成的纯燃油车,一部高级轿车包含将近1亿(100 million)行的软件代码。这些软件代码执行在70-100个微处理器基的电控单元(ECU)上,这些电控单元遍布于车体的各个部分;即使低级轿车也有30-50个ECU遍布于车体、车门、悬架、座椅等各个部位,软件控制着从车闸到无线电接收的音量等各种功能。

那么,新势力该如何提高自身的生存力?“藤缠树”是一种模式,可是又该凭什么获得传统车企的青睐,并获得慷慨解囊的宝贵投资?

时过境迁,新势力可以采用不一样的产品思路去吸引消费者,正如特斯拉和蔚来这两家头部企业已经树立了不错的典范——特斯拉打造了“其他车机系统是汽车加电脑,特斯拉是电脑能跑”的理念,蔚来则通过服务体系构建了生态。在日产的看法中,中国造车新势力比现有的传统车企更为灵活,能够更好地应对行业潜在的波动(原文“The carmaker considers Chinese startups to be more agile than established manufacturers, making them better suited to potentially disrupt the industry”)。

需要指出的是,上文分析“马合车”的吸引力,实际上还存在背后的隐藏条件,威马自身衍生自汽车工程技术公司,在三电开发方面有着自己的硬实力;车和家本身便是以“局外人”身份入局,更容易实现创新思维……

只是,总体上对新势力们并不乐观。

造车新势力的创新思维和轻量化企业架构的确存在自己独特的优势,但某种程度上更像是对传统车企的补充,而非直接替代关系。按照李书福的演讲,互联网思维必须有,但不能解决一切。而中美贸易战正酣,反对全球化的进程将不利于自动驾驶技术的研发和商业化,削弱新势力在车联网创新领域的优势。

新旧思维结合,造车新秀们有可能真正形成势力。但是不要忘了,传统车企这棵大树并不容易倚靠,毕竟百年老店有几家会随意去做“下一个傻子接盘侠”呢?

汽车公社

一句话点评

C次元