原创 文/康琴 时间:2020-11-30 19:35

在大多数欧洲市场汽车销量再次下跌的同时,同样作为欧洲国家的俄罗斯却迎来连续第二个月的增长。

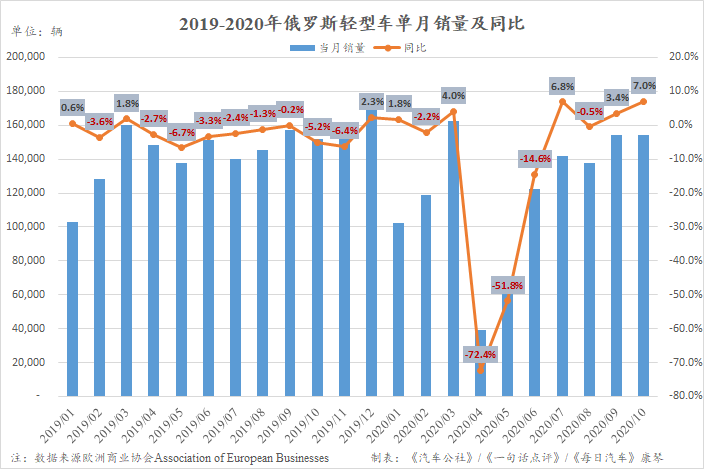

根据欧洲商业协会AEB公布的数据,10月俄罗斯轻型车销量为154,164辆,同比增长7.0%。

虽然,这一销量略低于9月的154,409辆,但实际上在不含奔驰、宝马、MINI和Smart的前提下(今年仅公布季度销量),其却高于去年同期的152,057辆,且7.0%又是2018年11月之后该国的单月最高增幅,可见10月表现之优秀。

在连续两个月的增长之后,今年前10个月该国轻型车的总销量已达1,188,771辆,同比跌幅亦收窄至12.1%,这一表现已远远好于欧盟和欧洲自由贸易联盟中的绝大多数国家。

增长背后的秘密

只是,实际情况却并没有数字看上去那般美好。因为在增长的背后是低基数、年底购车热潮、汽车价格持续上涨和新冠疫情等众多有利因素的推动。

由于增值税税率从18%提高至20%和整体经济走势较差,2019年俄罗斯市场仅在1月、3月和12月出现0.6%、1.8%和2.3%的微增。因此,时隔2年该国汽车销量再度出现负增长,其中10月的跌幅为5.2%,为今年提供了较低的对比基数。

从2012年以来的数据来看,每到年底俄罗斯的汽车销量呈现小幅上升的趋势,即便是在较为低迷近5年内也是如此。是以,在进入传统的年底热销期后,10月车市有所恢复也是理想当然。

今年以来随着国际石油价格的下跌,卢布对美元的汇率一直在走跌。而美元汇率会直接影响到汽车成本,如果继续增长,那么明年俄罗斯新车加权平均价格可能会增长10%。这一数字来自俄罗斯的Autostat机构,其还表示在过去6年里,俄罗斯新车的加权平均价格增长了66%。该机构的负责人Sergey Tselikov还称,基于这样的趋势,俄罗斯市场更倾向于销售价格更实惠的车型。

的确,根据相关机构对俄罗斯一汽车网站价格的监控发现,从今年5月开始就不断有品牌在提高售价,其中仅10月下旬就有雷诺、起亚、大众、斯柯达和标致等的大多数车型价格出现不同程度的上涨,增幅最大的品牌则是来自中国的长安,有3款车型的价格提高了5.1%-6.7%。

价格的持续上涨,让有购车意向的消费者不得不提前购车,毕竟以后的价格可能会更贵。

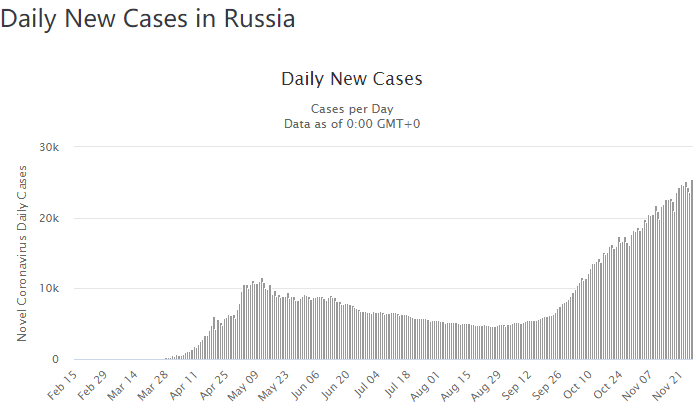

当然,还有一个重要的因素就是,面对势头更猛的第二波疫情,俄罗斯政府极有可能会再次出台各种防疫措施,届时公共出行又将大受限制。不管是为了出行方便,还是担心管制下购车过程将受阻,消费者们都选择了尽早购车。

在这些因素的驱使下,俄罗斯汽车市场才会出现近两个月的良好走势,或许接下来的2个月还会继续出现,但以上的“有利条件”都是短期的,长期来看这样的增长依旧是不可持续的。

车企们的隐忧

正是受上述各种因素的影响,不少俄罗斯人仍在积极购买汽车,这导致经销商的车辆空前短缺,一些以前不受欢迎的车型也出现只能按订单提供的情况。

因此,近期俄罗斯的车企们担心的不是如何将车卖出去,而是如何生产更多的车。

俄罗斯汽车经销商协会主席Vyacheslav Zubarev表示,今年下半年以来车市面临一个前所未见的局面:所有品牌和车型的新车都面临短缺。这可能有夸张的成分。

俄罗斯汽车网站Avto.ru则称有90%的车企表示出现产品短缺,而且根据Autospot的计算,经销商的仓库库存同比减少了60%。甚至有人表示,这让人想起了2014年的混乱局面:当时人们急于购买家用电器、电视、房产和汽车。俄罗斯新闻社RIA Novosti也认为,目前车辆短缺的情况与6年前非常相似。

2014年,国际市场动荡不堪、国际原油价格暴跌、俄罗斯卢布遭重创、美国以及欧盟等多方对俄罗斯进行经济制裁等不利因素导致俄罗斯经济面临巨大的危机,通货膨胀率高达8%以上,大米、面食价格相对10月份上涨25%,部分地区食品价格大涨80%。以至于有经济学家预测,俄罗斯经济正在走向崩溃的边缘。

而今年俄罗斯虽不至于如此严重,但情况也不容乐观。

尽管,上半年俄罗斯经济部长曾宣称,俄罗斯GDP将在第三季度反弹,然而事实并不是如此。11月中旬,俄罗斯央行宣布前三季度俄罗斯经济下跌3.5%。与俄罗斯联邦统计局公布的上半年下跌3.4%相比,这一数字并没有好转,反而有所扩大。

10月底俄罗斯联邦经济发展部部长列舍特尼科夫曾预测,今年第三季度俄罗斯GDP的跌速将放缓至3.8%。另外也有初步数据显示,三季度俄罗斯GDP实际同比下跌3.6%。虽然这两个数据都好于二季度8%的跌幅,但距离转正依旧是遥遥无期。这会使得卢布继续贬值,俄罗斯的汽车价格继续上涨,在前期透支了大量购买力后,最终会对车企产生不利的影响。

今年自主冠军的归属之谜

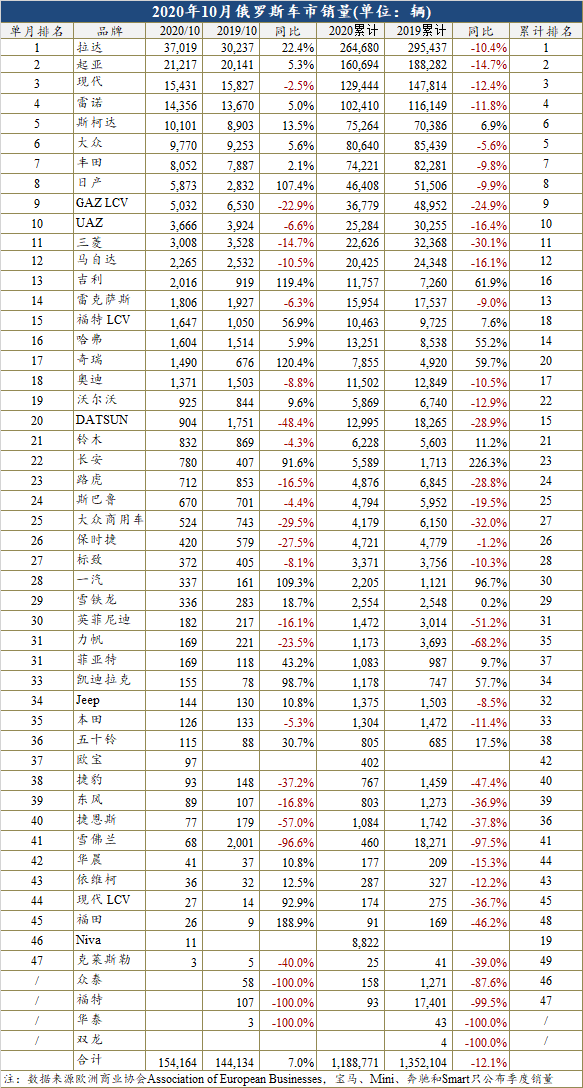

回到10月各大品牌的具体表现来看,虽然目前车市的走势持续上扬,但并不是所有车企都赶上了这波增长的势头,仍有一半左右的品牌还处于下跌之中,其中最明显的就是销量靠前的现代、GAZ LCV、UAZ、三菱和马自达,而在增长阵营中依旧是来自中国的品牌打头阵。

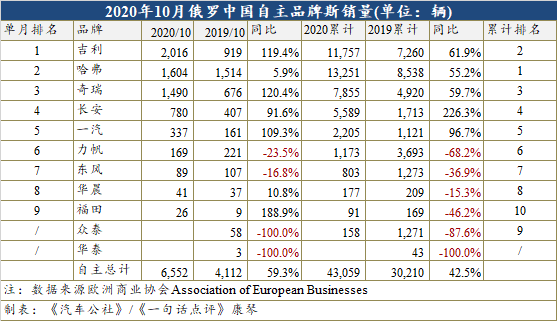

10月,当整体市场的增幅仅为7.0%时,中国品牌的销量却增长59.0%,且今年以来这种领涨的势头一直持续着。的确,随着去年以来吉利、哈弗、奇瑞、长安和一汽的相继发力,中国品牌已成为俄罗斯市场增长的最重要动力之一。

这期间,自主品牌在俄罗斯的排名发生了很大的变化——从去年年初的力帆领军演变为后来哈弗与吉利的轮番夺冠。当前的最新“战况”是,吉利再度领先。

或许,不少人的印象还停留在力帆在俄罗斯市场十分畅销,但实际上从2019年年初开始,这种局面就已经不复存在。在走完2018年之后,那个月销过千的力帆似乎就消失不见了,在新的一年里其销量再也没能超过5,00辆。

幸而,在去年力帆迅速退去光环的同时,哈弗、吉利乃至奇瑞冲了出来,其中哈弗更是在图拉工厂投产后迎来连续6个月过千的销量,并且12月收获其首个超过2,000辆的成绩,也因此首次坐上自主品牌销量冠军的宝座。

因今年前8个月的表现优秀,本以为今年将是哈弗夺冠的又一年。然而,在10月销量公布之后,却不敢如此笃定了。

由于9月图拉工厂开始启动哈弗H5和H9生产线的升级工作以及曾经的销量支柱之一的哈弗H6的停售(哈弗俄罗斯官网已不展示H6),哈弗的销量有所下滑,即便10月有小幅恢复,但依旧没有回到“满血”状态。

与此同时,10月吉利却连续第2个月收获超过2,000辆的单月销量,为2,016辆,而这主要市得益于Atlas(即国内博越)和Coolray(即国内缤越)的销量较好,分别为988辆和857辆。此前以为9月的2,178辆是吉利进入俄罗斯市场以来的最高纪录,但后来才发现并不是如此。2013年,吉利有9个月的销量均超过2,000辆,其中12月更是达3,003辆。

今年前10个月吉利的总销量为11,757辆,比哈弗少1,494辆。不过,接下来这一差距应该会有所缩小。因为12月25日吉利的全新车型Tugella(即国内星越)就将开始交付,而早在11月16日其就已启动预定,届时吉利的销量还会更上一层楼。

如果11月哈弗还是没能得到充分的恢复,吉利继续上扬的走势,那么最终前者可能会失去此前的优势地位,让后者拔得今年自主品牌的头筹。

汽车公社

一句话点评

C次元