原创 文/北岸 时间:2021-01-05 20:54

所有的链条全部就位之后,整个体系的闭环才算完整。

正如《中欧全面投资协议》完成谈判之后,配合RCEP分别从西端和东端出发,推动一带一路实现“把亚欧大陆上近50亿人口,通过经贸的方式联系在一起”的目标。

汽车产业同样如此。自从新能源事业成为国家不可动摇的发展方向以来,诸多业内人士的质疑声音中,有一个议题还并没有达成清晰共识:电动汽车寿命周期结束之后,废旧电池该如何处理?

这是整个新能源事业宏大系统闭环的最后一个链条。即便到今天,仍然有各种争议看法。然而我们的东瀛近邻似乎比不少同胞更快转变认知,相信动力电池回收能够成为一座新的“金矿”。

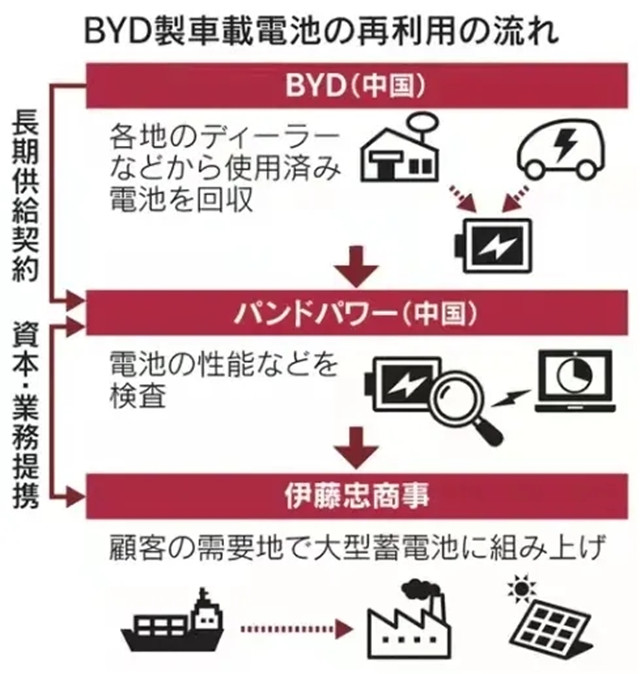

根据日本媒体最新消息,伊藤忠等企业将采购比亚迪回收的二手车载驱动电池,通过技术手段改装为大型蓄电池,预计于2021年左右向欧美及亚洲的工厂销售。而刚刚轰动了国内外的特斯拉,也在悄然给自己的业务版图又新增一块积木。

大风起处,最初总是青蘋之末。就像18年前美国帕洛阿托,这个人口数量仅6万人的小城诞生了一个几乎无人知晓的新品牌,18年后的今天它又用新SUV定价和自动驾驶成为业界焦点。电池回收,又何尝不是下一场风暴的方向?

日本商社的新战场

2019年10月,伊藤忠与车载电池回收企业深圳普兰德储能技术(Shenzhen Pandpower)、比亚迪签订合作备忘录,三方将开展车载电池的再利用业务。两个月后,日本丸红也着手试水电池业务,不仅参与了拜腾的C轮融资,还在出行服务、能源解决方案上与后者达成了一系列的战略合作协议。

消息人士曾向《日本经济新闻》表示,丸红的投资目的之一,是对新造车企业的废旧电池进行回收再利用。当然,在发力风力和太阳能等可再生能源的同时,蓄电池领域的布局也不可或缺,通过与宁德时代等企业的密切合作,该公司极有可能在新一轮的“竞合”关系中成为未来二手电池领域的领先者。

虽然被丸红加码的拜腾在2020年可谓一地鸡毛,但反观另一家商社伊藤忠在中国市场的动作,与比亚迪的电池业务却在近日迎来了阶段性成果。

伊藤忠曾在2019年透露,他们计划推出一种可容纳16-20个待回收车载电池的综合集装箱,尺寸大小在40英尺左右,通过再次利用废旧电池,每个集装箱可惠及100个家庭1天的日常用电量。这样的计划,该公司也将在澳大利亚等地展开,并欲在5年后实现100亿日元的二手电池再回收业务体量。

行至2020年末,更多细节浮出水面。

现阶段,伊藤忠开发了把约160块车载电池相互连接、装入20英尺专用集装箱的蓄电池,总容量实现了1000千瓦时,与之前宣传的“满足100个家庭1天所需电力”的数据基本一致。最终目的,是在资源再回收利用的同时,将电力使用价格降到最低,力争能将费用降至每千瓦时15万日元(约合人民币9454元)以下。

据悉,比亚迪将从中国各地回收该品牌汽车的旧电池,将其提供给普兰德,完成性能检查的产品则由伊藤忠收购,制成大型蓄电池进行二次循环销售。

公开信息显示,与伊藤忠展开二手电池密切合作的深圳普兰德致力于开发经济型智慧储能系统,其创始人也是比亚迪联合创始人之一。未来,伊藤忠将承担废旧电池二次进入市场的销售环节,而普兰德在合作中扮演的角色,则是让电池的生产记录和动态追踪更加易于管理。

新战场,特斯拉增兵

长期担任特斯拉首席技术官的斯特劳贝尔(JB Straubel)是美国锂电池系统设计的先驱,作为联合创始人,他曾帮助特斯拉从硅谷的一家初创公司成长为目前汽车行业最高估值的制造商。2019年,这位擅长电池管理的功臣离开特斯拉,在美国内华达州创立了Redwood Materials,愿景是打造一家全球顶级的电池回收和电池材料公司。

斯特劳贝尔曾对外表示,新公司其实在2017年就已经成立,只是彼时还在孵化期。他和特斯拉创始人埃隆·马斯克(Elon Musk)都痴迷于电动汽车,但在其它方面两人却截然相反,马斯克擅长台前的演讲,斯特劳贝尔却扮演着“幕后工程师”的角色,现年44岁的他坚信,一定能创新一种快速有效的电池再利用方法,颠覆已有数百年历史的电池采矿业。

Redwood Materials的主要业务之一,就是从废旧电池中提炼金属,将耗尽的电池转化为有价值的资源,并为特斯拉等制造商寻找生产电池所需的核心材料。在美国,还有初创公司正试图开发新技术,可以在不完全损坏二手电池的情况下让电池重新焕发活力,但不可否认的是,通过熔化的方式再利用电池是一项困难的工作,有时甚至还伴随着极大的危险。

回收所用的熔炉在华氏2700度(约1480摄氏度)的温度下运转,才能将材料还原为色彩鲜艳的粉末,如果处理不当,锂离子电池很容易起火。但是在斯特劳贝尔看来,电气化转型的大势不可逆,如若能在电池原材料领域实现材料成本的节约,将是一个能改变整个行业的新机会。

长期以来,电池的成本一直是大众消费者购买电动汽车的最大阻碍,与传统燃油车相比,电动汽车的价格溢价更高,咨询公司麦肯锡(McKinsey & Co.)曾做过一次统计,全球这一溢价平均为1.2万美元。在早期,电池最大的成本在于复杂的组装过程,但随着技术和工艺的不断完善,整个行业50%到75%的电池成本都取决于原材料。

Redwood Materials的一位发言人曾透露说,公司目前掌握的技术能回收废旧电池95%到98%的镍、钴、铝、石墨,以及80%以上的锂。现阶段,这些材料中的大部分被卖给日本制造商松下,回收后用于制造新的特斯拉动力电池。

“与手机等数码产品不同的是,近半吨重的汽车电池不能就这么躺在垃圾堆里。从车辆的使用周期来看,第一批上路的电动汽车目前都处于产品性能的鼎盛时期,但这一批车辆在未来五年内必将逐渐面临全面淘汰,一场关乎回收电池再利用的商业海啸即将到来。”在斯特劳贝尔看来,自己一手打造的Redwood Materials已经为第一波商业浪潮做好了准备。

是痛点,也是机会

一般来说,车载锂电池的寿命一般为8-10年,但是,这些电池即使迎来了寿命的终结,依旧可作为二手旧电池在家用蓄电池等领域有用武之地。6-8成新的车载动力电池,经过再回收利用,在其它家用电池领域依旧可以继续发光发热,预计可再使用5-10年。

动力电池回收再利用,现阶段主要有梯次利用和再生利用两种形式。针对那些轻度报废的电池(电池性能下降到原性能的30%~80%),更适合梯度利用,即通过筛分、拆解、重组后贴上梯次利用标签,可再用于其它领域;而那些重度报废的电池(电池性能下降到原性能的30%以下),则更适合采用再生利用的方式,通过拆解再生,通过化学方法提取回收其中的电极材料。

那么,这个市场究竟有多大?

全球综合数据资料库Statista做过估计,到2030年,回收锂离子电池的市场每年的价值可能达到180亿美元,而2019年这一领域的市场价值仅为15亿美元。

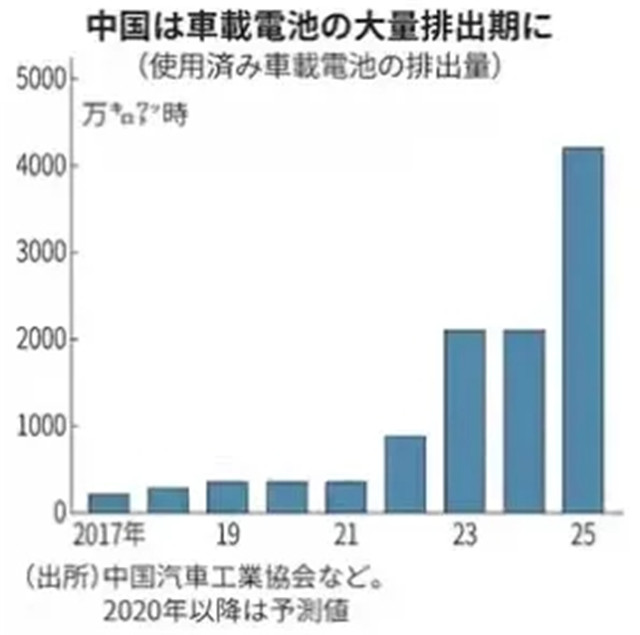

招商证券的一份研究报告则显示,到2020年底,我国将产生约24万吨的废旧锂离子电池,2022年这一数据将上升到53万吨;而根据中国汽车工业协会的数据,我国废旧车载电池的容量预计在2025年达到4200万千瓦时,较2020年增加12倍,这一规模可满足500万户家庭一天的用电量。

今年11月,国务院办公厅印发了新能源汽车产业发展规划(2021—2035年)的最新通知,这份最新规划明文强调了推动动力电池全价值链发展、完善动力电池回收、梯级利用和再资源化的循环利用体系的重要性。但值得一提的是,一直以来,新能源汽车产业链的闭环频频被业界质疑,最难的一个环节,正是废旧电池回收与循环再利用。

《汽车公社》作者拜访了宁德时代、天能集团的几位业内人士,据了解,就拿我国来说,技术和法规依旧较为欠缺,整个电池回收市场较为混乱(主要在电池回收领域),对于很多企业来说,因为目前退役的动力电池体量不够大,距离规模化生产较远,这依旧是一项高成本、易亏损的投资。

一位天能电池的前任员工告诉《汽车公社》作者,国内的锂电池回收产业发展并不像很多人鼓吹的那样迅速,一方面是技术还不成熟,另一方面,则是锂电回收的渠道目前还比较混乱。

当然,这一领域未来的井喷式增长,还需要探索更适合的商业逻辑,把价值和产业闭环串起来,只有同时满足上述这些条件,那么国家乃至全世界的新能源大生态才是完整的、可行的。

诚然,嗅到了机会,自然也面临着风险。

现阶段,除了比亚迪和特斯拉启动了废旧电池的再利用业务,丰田也着手在这一领域开拓了新战场,法国雷诺也与三井物产等公司也合作成立了电池再利用的新公司。可以想见,一场关乎动力电池利用闭环的商业化海啸,已经顺着新四化潮水的大浪,慢慢显现在我们眼前。

汽车公社

一句话点评

C次元