原创 文/杜余鑫 时间:2021-02-10 20:49

1月份自主品牌的确迎来了不错的复苏,从乘联会发布的批发数据可以看到,吉利、长安纷纷挤进车企排名前三强,二者的市场份额也从过去的7%以下,跃升到了7.7%、7.5%,包括长城、奇瑞、红旗、蔚来等品牌销量的同比猛涨,直接推动自主品牌批发市场份额站上了41.2%的高度,实现了市场份额连续三个月保持在4成以上的水平。

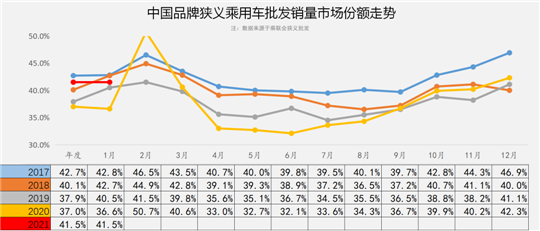

而从中汽协数据同样可以看到,1月份中国品牌乘用车的市场份额达到42.4%,连续4个月保持在4成的水平上,中国品牌市场份额超过过去3年的年度水平。

是的,从2017年达到近10年来巅峰的43.9%之后,中国品牌市场份额就一路下跌,收于2020年的38.4%,成为近15年来最低的份额水平(与2014年相同),可以说中国品牌进入到了最困难的时刻,因此也有不少人开始唱衰中国品牌,认为中国品牌在经过那么多年的努力只会,依然翻车了。

份额跌破4成,这对中国品牌来说确实是一个灾难。坐拥最庞大的细分市场,拥有最多的、矩阵最丰富的品牌,最接近消费者的直接需求,以及在智能互联领域全面超越外资品牌,按理说中国品牌应该更受中国消费者欢迎。

其实,并没有!

纵观60-70家中国品牌,大多数中后部的企业基本上只是市场的陪跑者。从去年全年的销售数据来看,主流月销10万辆的本土品牌不足10家,自主十强车企的销量在自主车企中的市占率达到85.8%,品牌集中度远远高于整个车市十强60%的集中度,这充分说明,自主品牌的趋势,仅仅是少数几家车企在拉着大盘前进。

毫无疑问,在中国汽车工业基础薄弱,核心技术实力整体不强的大背景下,中国品牌整体的情况不容乐观。如果把10万辆作为一家车企正常运转的门槛,那则意味着60家自主车企中,有80%的自主品牌生存都将受到威胁,更何况,越到竞争残酷时刻,越能听到,谁谁谁又破产倒闭了……

自主的情况如此不妙,但是为什么中国品牌能够重新站上40%以上的份额,分析其中原因,可以找到两个方向。

其一,10月份到次年1月份的年关,是自主品牌走量的重要机会,其实无论从乘联还是中汽协的数据都可以看到,基本上农历过年之前的四个月,是自主品牌销售的黄金时期,直接推动着四个月自主品牌份额的走高,这几个月其市占率基本上都保持在4成以上的高度,即便是最差的年度。

更值得一提的是,不少自主车企这四个月的销量基本上占据了企业全年销量的40%以上,部分车企比如长城,其这四个月销量占比占了全年比重的近50%,而整个市场这四个月的比重一般在37%~39%之间(2020年疫情比较特殊,2-3月销量暴跌),基本上很难突破4成。不过这里需要说明的是,2018年的吉利和长安都比较特殊,前者当年月度销量比较均衡,后者处在低迷调整期,市场表现不积极。

这足以说明自主车企在年关之前的几个月,是重要的冲量时刻,这与自主品牌所在的中低端和县域消费市场有密切关系。这一类消费者在年底拿到全年收入,车也成为家庭最重大的年货,买车回家过年成为这一消费市场最重要的规律。盘踞在最低端的市场,这是本土品牌难以打破的局面,唯一需要做的就是推动品牌向上,冲破10万元级的瓶颈。

其二,主要也是因为上述规律,自主车企在排产和库存安排上,自然会比外资和合资品牌灵活不少,所以可以看到今年1月份,吉利和长安在批发销量上占据了车企二、三名,而上汽通用和上汽大众位居第四和第八。但从零售排名来看,两个大众和上汽通用依然保持在了前三强,长安、吉利、长城位居4-8名且保持在10万辆+的高度,基本上与过去年度的市场表现和排名相当,而自主品牌的零售份额依然只有38.7%,自主品牌需要持续打破这种格局。

自主品牌份额的起起落落,以及1月零售市场份额依然低于4成,与弱势自主品牌淘汰密不可分,即便是吉利、长安、长城、红旗等强势本土品牌份额一直在向上拉升。回过头再看看为什么2014年-2017年自主份额连涨3年,2017年-2020年连跌三年,背后的主要因素还是得归于SUV市场。

2014年后,SUV细分市场起步,备受中国消费者追捧,自主品牌凭借快速的反应能力很快导入SUV产品,推动中国品牌份额持续走高。而那些找不到方向或者之前一蹶不振的中后部本土车企开始寻找到新的机会。在那个SUV产品火热且可选择产品并不多的情况下,于是乎如猎豹、江淮、华晨、东南等品牌推出的SUV产品也能够达到月销1万甚至2万辆的水平。

显然,好日子只有3年左右的时间,这可以看做是自主SUV的一个周期。一方面是技术实力并不强的中后部本土品牌,其产品素质并不好,新车使用几年后频发的质量问题,将更多消费者拒之门外。另一方面是合资品牌在SUV市场上卷土重来,推出更加皮实耐用的产品。

同时强势自主品牌具备SUV产品更新换代的能力,而弱势品牌对SUV产品顶多只是小修小补,SUV市场的消费人群自然向头部本土品牌和合资品牌转移,以SUV比重为主的自主品牌市场份额下滑则成为必然现象。从上表中也可以看到,SUV市场跌幅在放缓,但自主SUV的跌幅远远高于大盘。好在有强势如长城、长安等一线SUV在正向拉动,延缓了自主SUV下滑幅度的持续扩大。

38.4%的份额是不是中国品牌的最低点?个人判断可能不是,2020年的市场更为严峻,那些弱势中国品牌还将继续淘汰一批,如吉利收购力帆这样的兼并重组还将持续,或者更多在燃油车上支撑不力的本土品牌谋求在新能源市场发力,可以隐约看到,本土品牌的品牌数量和销售比重恐将进一步下滑。

但这并不是中国品牌的终点,至少在一到两年内,自主品牌份额反弹将成为必然现象。长安、吉利、长城、比亚迪、红旗、蔚来等品牌的市场表现和声量就表明,中国品牌未来一定会诞生几家强者,上述几家品牌的技术和产品力可以说走在了行业的前面,比如吉利的架构,长安的发动机、长城的变速箱,比亚迪的电气化技术、红旗的品牌形象、蔚来的口碑等,这些都将成为产品和品牌的强大支撑。

所以,两年后的本土品牌市场份额,应该可以长期保持在4成以上的水平,中长期达到5成左右的份额,这是在更多“弱鸡”品牌褪去之后,强势中国品牌应该承担的责任和义务。更重要的是,弱势中国品牌的消亡,更有利于中国品牌整体实力的进步。

试想一下,德国品牌在华的强大,依靠的是大众和ABB的支撑;日系近两年的精进,本田、丰田在背后起到了绝对的提振作用。所以如果中国品牌只剩下10家左右,那么中国品牌再占据40%以上的份额,诞生一家市占率达到10%的中国本土车企,那时中国品牌在中国人心中的地位与当下的华为、格力旗鼓相当。

相信很多人都期待着那一天的到来!

汽车公社

一句话点评

C次元