原创 文/大碴 时间:2021-09-14 10:42

杭州阿里巴巴和蚂蚁集团总部的高管们,又是一夜无眠。

不要以为阿里被重罚182亿、宣布1,000亿共同富裕计划之后就安然无事,资本巨头的垄断局面,依然是国家重点整改的对象。

按照FT等消息渠道爆料,中国政府将分拆支付宝,并强制创建独立的贷款应用程序;此外,相关的用户数据将移交给一家新组建的合资公司,后者由国有资本参与组建。

“partly owned by state”,外媒这样写道,大家都知道“部分国有”意味着什么。

被分拆的支付宝

“政府认为,科技公司巨头的垄断力量来自于其对数据的控制,”一位与北京金融监管机构关系密切的人士表示,“因此打算结束现状。”

如今年轻人们都对支付宝无比熟悉,这个如今拥有超过10亿用户的超级应用,除了替代现金作为支付工具,还关联到诸多其他应用——例如,大家同样无比熟悉的花呗和借呗,同样都是蚂蚁集团旗下的产品。

连外国人都已经对花呗和借呗有所了解,“花呗类似于传统信用卡,借呗提供小额无抵押贷款”,看看,洋作者都能一句话概括它们的功能特点。

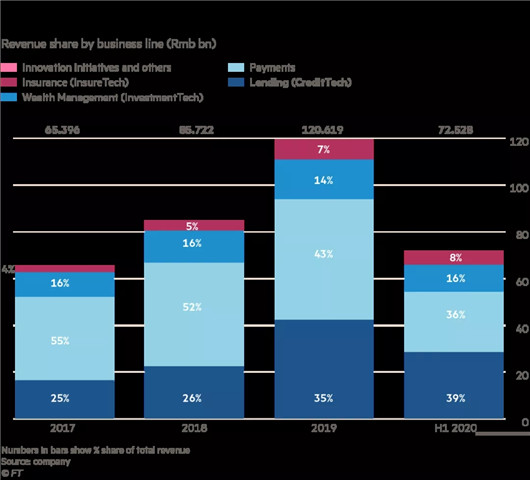

花呗和借呗对蚂蚁金服/阿里系有多重要?按照统计数据,它们所属的CreditTech部门在2020年上半年首次超过了蚂蚁金服的主要支付处理业务,占该集团收入的39%,这样的高速增长也是蚂蚁IPO的重要推动力。

而从全国角度来说,花呗和借呗使得CreditTech部门在2020年发放了中国大约十分之一的非抵押消费贷款,这就使得监管机构开始担心掠夺性贷款和金融风险。

《C次元》整理了一下支付宝这次将被整改的主要举措。

首先,监管机构已经责令蚂蚁金服从其主要业务中分离出花呗和借呗两个贷款部门,使之成为一个新的实体,并引入外部股东。

其次,相关部门要求花呗和借呗以后也拥有自己的独立应用程序。

此外,还将要求蚂蚁金服将支撑其贷款决策的用户数据移交给一家新成立的独立信用评分合资企业,该合资企业将部分归国有。

新合资公司的股比,也已经初步曝光:蚂蚁金服和浙江旅游集团将各自持有35%股权,而其他国有和私营合作方将持有剩余少部分股权。

相形之下,虽然蚂蚁团队和浙江旅游集团并列为第一大股东,但是考虑到专业性,依然还是前者在实际操作中居于主要地位。

“浙江旅游投资集团对信用评分了解多少——一无所知,”一位接近蚂蚁金服的人士表示,目前马云的团队将掌管这家新企业,但是蚂蚁金服的高管仍然担心他们未来可能会失去控制权。

更为敏感一些的信息在于,蚂蚁团队和浙江旅游集团都持有35%股权,是多方博弈的结果,据悉蚂蚁金服一直在与监管机构争夺新合资企业的控制权,最终还是同意国有资本持有较多股权。

那么,举措结果又如何?

很多人第一反应就是蚂蚁的金融业务将走缓。在英国《金融时报》发布消息之后,阿里巴巴股价周一在香港交易中收盘下跌4.2%。由于该行业面临新的监管压力,追踪阿里的恒生科技指数也下跌了2.3%。

不要原教旨主义式地觉得“监管=不自由”,实际上蚂蚁一样能够从中获得收益。

按照知情人士所言,省政府通过推动地方国有集团成为蚂蚁的新合作伙伴,帮了蚂蚁一个忙。“鉴于蚂蚁和浙江之间的相互信任,金融科技集团将对新合资企业的运作方式拥有很大的发言权。”中国人民银行一位前官员表示,“但新的设置也将确保蚂蚁在关键决策方面听取党的意见。”

对蚂蚁金服来说,这次整改之后,新的合资企业将申请消费者信用评分许可证,这是蚂蚁梦寐以求的。迄今,中国人民银行仅颁发了三个许可证——全部颁发给国有企业——目的是阻止蚂蚁金服将其收集的大量中国公民数据完全货币化。

当然,蚂蚁金服不是没有损失,例如将失去独立评估借款人信用的能力。打个比方,未来支付宝用户如果打算借贷,会看到他们的请求首先被提交到新的合资信用评分公司,信用建档保存,然后发到新的花呗和借呗借贷应用程序来发放——不再是蚂蚁金服一家公司在支付宝内部“捣鼓捣鼓”就能搞定——换句话说就是垄断又被打破了。

另一家在线贷方的高管表示,这可能会导致贷款公司利率“适度”削减,因为无法再使用自己的数据来做出贷款决策。

其实,很多人能够隐隐约约感到,序幕已经揭开。

蚂蚁金服不会是中国唯一受新规影响的在线贷款机构。知情者透露,今年夏天,央行告诉业内人士,贷款决策必须基于经批准的信用评分公司的数据,而不是专有数据。

对老百姓来说,信资本还是信国家?这个选择题不难。

溯源:年轻人为什么穷了?

国家干嘛总是跟阿里/蚂蚁、滴滴、美团过不去?

可能有不少吃瓜群众内心充满了疑惑。难道是国家需要从巨头那里抽钱?还是担心科技公司控制了用户数据之后形成挑战?Naive,说到底,资本形成垄断之后,被割韭菜最狠的,当然还是咱老百姓啊。

年轻的朋友们,看看自己口袋里是不是债务借条沉甸甸?亲爱的长辈们,你们是否觉察到子女已经在“透支消费”的理念之下,欣然用债务支撑起了过头的“体面生活”?这里有一份数据可以让大家警醒一下。

自2015年起,我国曾经出现过一个个人负债率的快速增长期,至2016年底,负债率约占比从不满GDP总量的30%,快速上升至45%。到了2019年末,通过各种监管、调控手段,这个负债率的红线,基本被稳定在了50%线上下。

2016年至2019年的屡现媒体的“去杠杆化”,除了清理各类企业贷,便是对各人信贷快速增长化的调控和抑制。以降低杠杆率,来加强对金融风险的控制与防范。

那么,年轻消费群体的债务飙升,和蚂蚁的操作有啥关联?

不妨先了解一次争吵。

2020年10月23日,马云在中国金融四十人论坛(CF40)发表演说抨击《巴塞尔协议》,正是在为阿里旗下蚂蚁从事小微金融服务的企业造势。

那么问题来了,啥是《巴塞尔协议》?《巴塞尔协议》是巴塞尔委员会制定的在全球范围内主要的银行资本和风险监管标准。巴塞尔协议的三个支柱包括:最低风险资本要求、资本充足率监管和内部评估过程的市场监管。你可以对术语不去了解,但是“监管”两个字总归明白什么意思吧?简单理解就是政府部门应该对蚂蚁金融业务加以监管。

那么,“马总统”的抨击意味着什么?反对监管和约束呗。

蚂蚁科技的基本业务,是向各类小微企业、个人消费者提供普惠金融服务。其控制控制风险的基础,是阿里巴巴集团多年来掌握的个人、企业行为大数据。马云认为,基于大数据对个人、企业主行为模式的判定,蚂蚁科技能够精准把握风险,所以根本用不着什么《巴塞尔协议》的条条框框。

然而这种思维的根本问题,不是《巴塞尔协议》是否要遵循,而是其面向个人的消费贷是否会对社会输出正向的意义。

从有益于社会角度而言,真正“好”的那类消费贷,对象应该是暂时没有钱,但未来能够实现收入显著增长的人群。

假设有这样一位刚毕业的大学生:

暂时,他还没有稳定的工作,但未来“注定”将入职阿里巴巴。这位未来的阿里骨干,虽然暂时口袋空空,但是脑袋却不空,心怀着想去远方看看的梦想。而在这个时候,蚂蚁科技能够给他一笔多达几万块钱,利息每年几分,期限最好有个三年五载的——能够让一位未来前途远大的青年人,在有闲但是无钱的时候去开阔视野,当然是对社会的一种促进!

因为这位年轻人开阔视野回来后,就会入职阿里巴巴,艰苦奋斗。很快职级就能P5、P6,一路向上,收入自然也水涨船高。几万块钱的消费贷,对他来说这算事吗?

但事实上,大数据根本无法预测这位同学是否能谋得一份好差事,而且消费贷现有的业务模式也绝不可能以年为期限把钱给借出去。绝大部分消费贷的期限只有几个月,最长不过半年、一年。

显然,消费贷实际能起到的作用,仅仅是诱导年轻人提前消费而已。金融公司能赚到了利息和手续费,但是一个年轻人很可能会为其年轻时一笔不成熟的借贷吃足苦头。

而如今形势相当不容乐观,根据官方统计,约有6%的人,使用消费贷去偿还其他贷款。

金融借贷、支付业务左右手玩转很溜,如果没有监管约束,有点脑子的人都知道最终结果是什么。

这也意味着,国家打算分拆蚂蚁旗下的几项功能,并且安排国资组建合资公司管控用户数据,从本质上有利于消费者。而这并不是什么“打压科技巨头的挑战”阴谋论。

因为,如果你是一个年轻人,或者你家里有年轻消费者,只要你的思维正常、不愿意年轻一代再被诱导割韭菜,那么你就知道政府的举措,到底有什么意义了。

但愿巨头们盆满钵满的同时,中国年轻人的口袋,不再空空如也。

汽车公社

一句话点评

C次元