原创 文/杜余鑫 时间:2021-10-08 20:49

国庆长假之后,不少企业开始公布金九的销量情况。几乎与之前预见的一样,今年的金色九月,似乎并非传统所言的年度车市旺季的开端。

这些天,绝大多数车企仅仅只公布了前9个月的销量成绩,毕竟在去年疫情影响带来的低基数影响之下,三季度的增幅还看得下眼。但仅仅单看9月份的销量成绩,那与去年相对成色不错的金色9月相比,确实拉开了不小的差距。

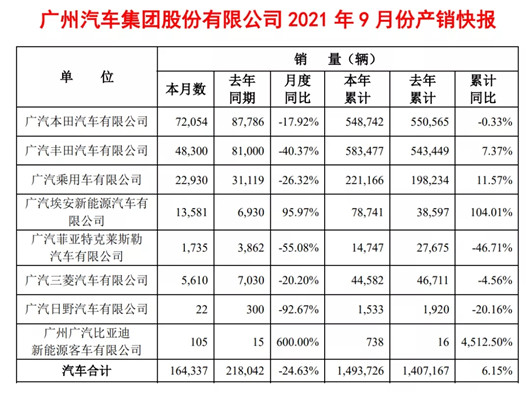

比如坐拥丰田、本田两大日系品牌的广汽集团,其9月的销量仅为16.4万辆,同比下跌24.63%。而前三季度的增幅还保持在6.15%的水平。再比如说长安汽车,整个集团9月销量下跌8.4%至18.82万辆,但是前三季度增幅却达到了26.4%。

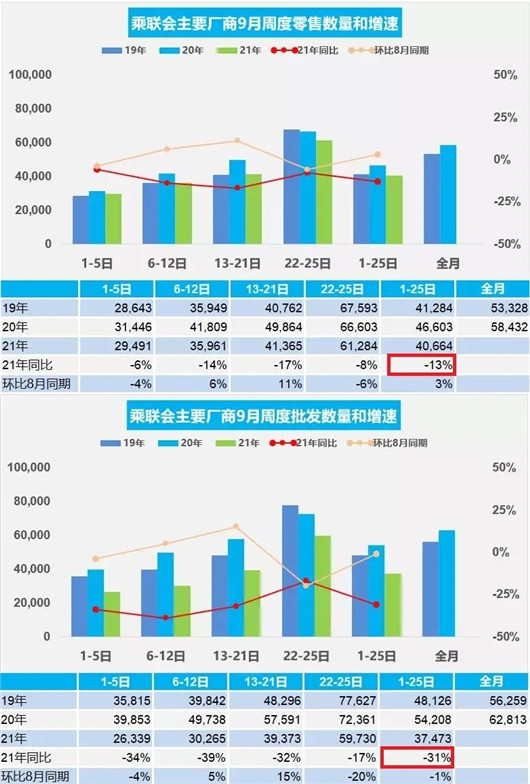

从乘联会监测的周度数据看,悲观的情绪可能会更多一些。前4周非全部厂家零售数据显示,9月车市下跌幅度约在13%左右。而批发销量由于供应链端供给问题,情况相对更糟糕一些,跌幅超过了三成,达到了31%。乘联会预测,9月乘用车市场的销量约为158.0万辆,同比降幅或将达到17.4%,这将是今年车市月度走势迎来的五连降。

市场的悲观情况会传导至消费端,因为供给量减少,终端市场的车辆供应收缩,不少热门车型的展车都一售而空,因此终端价格不断回升,优惠减少,这加剧了消费者持币观望的心态。恰巧在这种情况下,今年并非是消费者购车的好年头。

但是也并非所有车企都遭遇到芯片等供应端的压力,一些供应链有优势的车企、新势力、以及新能源占比较高的车企,9月份出现了销量增长情况,比如小鹏、蔚来迎来了月销破万的历史性时刻,而如比亚迪、奇瑞、上汽自主、广汽埃安等车企,凭借着新能源市场的火热,迎来了销量的大幅增长。

可以看出,在市场情况和环境并不明朗的9月,车企之间也出现了一定的分化,无论是传统的主机厂还是新势力,各自的策略、供应链的实力,均将影响甚至决定今年车市的比赛成绩。而未来车市的竞争变得更加纷繁复杂,已经脱离了过去从品牌到产品的PK,进而转移到了企业研发、供应链、生产、营销、用户全体系能力的比拼。

批发普降,终端供给不足

批发销量下降,放在这个9月或许并不稀奇了,毕竟大盘的跌幅摆在这里。从目前车企公布的一些例子就可以看到,比如市场需求旺盛和产品实力还不错的车企,9月份也迎来了折戟之月。

比如广汽丰田,其月度销量应该保持在7-9万辆的区间,但9月份分广丰销量仅在4.8万辆,跌幅高达40%,其中之前非常火爆的威兰达9月受缺芯影响严重,销量仅3938 辆。同一个集团的广汽本田,其跌幅也达到了18%左右,直接将广汽本田前三季度的增幅拉至负增长的水平。

包括广汽传祺,原本影豹订单亮眼、MPV市场的独占鳌头,可以带动广汽传祺销量实现增长,但9月销量也仅为2.3万辆,同比下滑26.32%。其中新车影豹累计订单超过4 万辆,但由于产能限制,目前仍有大量订单尚未交付,预计后续订单释放将带动传祺销量增长。

另一家头部车企东风日产,其9月销量也降低至了8.4万辆,跌幅达到24.3%,环比还下滑了11.6%,这已经是东风日产连续5个月的同比下跌。位居头部的长安汽车,文章开头也提到了,其整体跌幅超过了8%。而同为自主三强的吉利,虽然尚未发布月度销量,但知情人士透露,因为芯片供给因素,欠单数十万等待交付。

当然一些弱势品牌在这种“乱世”之下,自然更是抵挡不住低迷的冲击。比如广汽菲克9月销量继续暴跌55%,月销量下滑已经不到2000辆。

但是部分车企,比如神龙,却在9月份实现了终端破万的成绩,连续10个月同比正增长,这主要得益于凡尔赛C5X的新车效应。据悉目前该车的订单累计超过1.2万辆,低迷的神龙终于凭借新车看见了曙光。

中国汽车流通协会称,9月份中国汽车消费指数为64.6(正常水平为100),市场需求低于基期,车市运行态势低迷。芯片短缺、原材料价格上涨、马来西亚疫情等影响仍在延续,减产压力继续加大,新车供应不足,目前汽车市场基本处于供给决定需求的状态,市场需求持续延迟。

而50.9%的经销商库存预警指数,也显示出库存预警指数逼近荣枯线,位于不景气区间,这个库存指数已经是近几年来的最低水平。合资与豪华品牌、包括热销的自主品牌汽车厂商的渠道库存处于较低水平,主流车型资源不足,订单延迟交付,节假日促销力度明显回收,消费者入店看车意愿降低,消费者多持币观望。

新能源继续升温,成为增长亮点

虽然金九车市的成色不足,但是在新能源这个细分领域,9月份却出现了不一样的境况和姿态,成为暗淡车市中最亮的一抹色。

先来说说新势力,9月份蔚来汽车以10628辆的数据位列第一,同比增长125.7%。小鹏汽车交付量同样达到了10412辆,环比增长了44%,造车新势力首次出现两家车企交付量同时破万台的情况。

虽然之前一直想要冲击万辆的理想汽车在9月份仅实现了7094辆的交付,但理想由于受到芯片的影响,直接跌出了新势力三强,而被哪吒汽车以7699辆的成绩捷足先登,后者的增幅高达281%。

理想汽车芯片荒也带来了系列影响,比如理想汽车出台了先交付后补装雷达的新交付方案,这也算是业界首次。

另外根据业界消息,为了应对芯片危机,理想汽车花大价钱从黑市收购EPB芯片,原价6元一片的芯片 ,理想汽车的收购价格达到了5000元一片,超出正常价格的800倍。而根据北汽集团内部的消息,最近一段时间抢芯片是常态,除了价格数百倍的增长外,有时候接到有芯片的消息,还没等到采购部电话信息确认,就被一抢而空。

如果说新势力的销量是一直以来不错的势头带来的,那么传统车企在新能源领域的渗透,也让市场在黯淡的9月寻找到了一丝光芒。比如国内第一大品牌大众,其ID.家族9月在国内交付量达到10126辆,这也是国内合资汽车品牌中纯电车型首个月交付量过万的品牌。

不过值得注意的是,这个过万的交付量是上汽大众和一汽-大众两家车企4款产品加起来的数量,和目前的不少新势力相比,大众ID.家族依然还需继续努力。但作为大众重金押宝的领域,目前ID.家族的这个上升势头的确值得大众集团高兴,这给未来走量的ID.3的到来,提供了更充足的信心。

而作为国内第一大汽车集团的上汽,虽然整体销量尚未公布,但其自主乘用车板块突出的成绩,不得不让他们率先把这份答卷公之于众。数据显示,上汽乘用车9月单月销量达8.1万辆,同比增长34%,环比增长25%,创今年新高。其中出口销量达2.8万辆,同比增长65%;新能源方面,上汽乘用车9月终端销量1.7万辆,同比增涨224%,新能源细分领域也表现火爆。

还有广汽集团,虽然几大走量的车企都受到了供应链的牵制,但广汽埃安却出现了不错的市场表现。9 月,广汽埃安批发销量为13,581辆,环比和同比分别增长16.89%和95.97%,销量再攀新高,终端销量达13,586 辆,同比劲增124%,连续5个月销量过万。其中9 月AION 全系车型共斩获订单19,709 辆,创历史新高,下月销量有望持续增长。

当然最开心的要属于比亚迪了,进军新能源十年来,新能源汽车领导者的身份逐步被坐实。根据官方公布的数据显示,比亚迪乘用车9月全系销售79,037辆,同比增长93.2%,其中新能源乘用车销售70,022辆,同比增长276.4%。

特别是在DM-i超级混动系统的加持之下,比亚迪9月份DM车型销量达到33,716辆,同比增长427.6%。而在DM车型如此强势的表现之下,EV车型并没有相对弱下来,9月份销售36,306辆,同比增长197.3%。具体车型方面,旗舰轿车汉销量持续保持万辆成绩,达到10248辆;秦PLUS DM-i和宋DM,销量也均突破万辆;上市仅一个月的海豚9月份也卖出3000辆。

有研究机构预测,9月新能源汽车的销量有望超35万辆,在传统汽车芯片短缺、销量低迷的情况下,9月渗透率有望接近20%。毫无疑问,芯片短缺带来传统汽车消费的低迷,一定程度上也助推了消费者放弃传统燃油车,将目光转向新能源,这加速了中国新能源汽车转型的步伐。

汽车公社

一句话点评

C次元