原创 文/张之栋 时间:2021-10-26 12:34

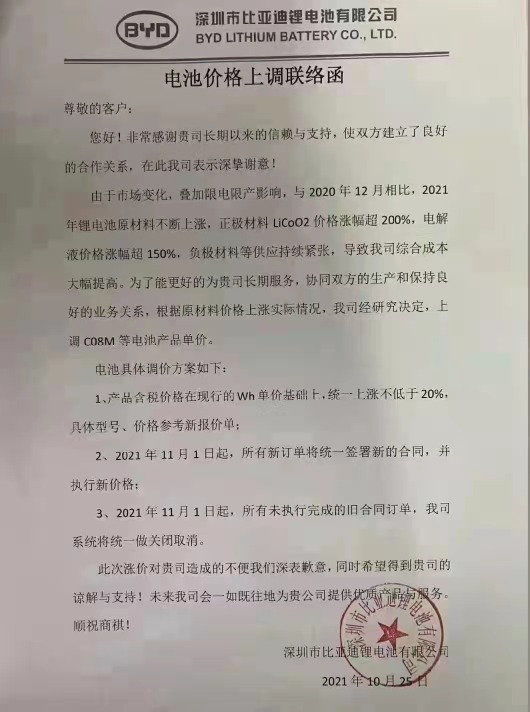

10月25日,比亚迪的“电池价格上调联络函”,令不少新能源汽车从业者心头一颤。而上游材料紧缺、涨价等坊间流传甚久的消息,也随着比亚迪动力电池价格上涨的消息传出,将“电池荒”的情绪结结实实地落在了实处。

根据研究显示,在动力电池成本中,直接材料的占比超过了80%,包括正负极、电解液等直接材料的成本。而比亚迪在本次的“电池价格上调联络函”中,也再三强调了自家电池价格上调的原因——正极材料LiCoO2价格涨幅超200%,电解液价格涨幅超150%,负极材料等供应持续紧张。

其中,正极材料LiCoO2又称“氧化钴锂”,因其良好的电化学性能,是锂离子电池中使用最广泛的正极材料。尽管LiCoO2的缺点尤为明显——金属Co的稀缺性与高昂的售价,但正极材料又是决定锂电池能量密度和寿命的关键所在,所以尽管不少动力电池企业叫苦不迭,也不得不叫上一声“钴奶奶”。

据了解,国内的钴探明储量大概是8万吨,占全世界探明储量的1.8%,而且矿山分布分散,开采难度大。所以国内关于钴的使用,很大程度上还是依赖于进口,于是稀缺、昂贵,再加上可能出现“卡脖子”情况,令不少企业开始积极开发低钴,甚至无钴的正极材料,蜂巢能源便是走在前面的一员。

然而无独有偶的是,除了“钴奶奶”这位大麻烦存在,磷矿、锂矿也都在过去的1年里连续上涨,甚至连宁德时代这样的动力电池龙头,也都开始亲自下场“买起了矿”。

以磷矿为例,国内的磷矿资源储量约34亿吨,位居世界第二,但可供开采的保有磷矿资源却只有21亿吨。而且与世界其他地区磷矿相比,国内的磷矿资源具有富矿少、贫矿多的特点,再加上生产化肥、饲料、消防等方面的分流,上游磷矿石资源正处于供不应求的状态。

而在近期,央视财经也披露称,由于云南等地区限电限产,黄磷价格从今年7月份每吨20000元左右涨到10月初每吨56000元;磷酸价格也从7月份每吨7000元左右涨到10月初每吨18000元,年内涨幅更是高达280%。

要知道,黄磷和磷酸可都是制作磷酸铁锂电池的重要原料,这种直接原材料的价格提升,无疑是在动力电池的成本上,又增加了一层。

事实上,除了原材料紧张之外,比亚迪文件中提到但容易忽略的“叠加限电限产影响”,亦有可能是致使本次比亚迪电池涨价的导火线所在。

限电限产又称“双限”,主要针对“高耗能高污染”的行业和企业,具体指的是对“单位GDP能耗”和“能源消费总量”两项指标的控制。而在8月12日国家发展改革委公布2021年上半年30个省份能耗双控目标完成情况后,不少省份才放弃幻想,通过限电、限产突击“补作业”。

可想而知的是,动力电池企业作为化工生产企业,亦是被囊括在了“双限”的范围之内,而且不能忽略的一点在于,整个动力电池的产业链,包括上游的原材料开采,中游的加工、再加工,以及下游的生产制造等,可都是“能源大户”。

当整个链条叠加下来的成本,再加上原材料上涨的压力,其聚集在一起的威力,恐怕有“全产业”之称的比亚迪,也难以顶得住。

而另一方面值得推敲的是,伴随着比亚迪电池的本次上涨,会不会连带着引发整个动力电池行业的价格上涨?如果真的演变成那样,彼时充斥“芯片荒”、“电池荒”的新能源汽车产业,又将会是一片怎样的光景?

汽车公社

一句话点评

C次元