原创 文/崔力文 时间:2019-12-31 20:06

如果说两天之前的NIO Day是属于全体蔚来人的狂欢,那么12月30日晚姗姗来迟的蔚来Q3季度财报就是其最终的“答卷”,好在结果并未令人失望,甚至稍感惊喜。若要为其打分足以得到“75分”的成绩,虽然距离优秀还有较长的路要走,但是相比Q2季度“60分”以下的不及格表现,蔚来已经做到巨大进步。

正因如此,昨晚可能是令一众蔚来股民颇为欣喜的日子。曾经2019年中最低降至每股1.19美元的股价,就在昨晚实现近三倍的增长,最高点时一度达到每股4.84美元,涨幅达到100%。虽今日早间稍有回落,但仍达到每股3.72美元,涨幅达到53.72%。

“蔚来已经度过了最危险的时期”,这是NIO Day后李斌对于公司运营现状作出的评价。的确,对于蔚来而言2019最为艰难的日子显然已经过去,未来要做的还是要将自身成绩稳固提升,至于Q3季度财报之中反映出的得与失,仍需引起足够重视。

得分=销量提升+持续瘦身

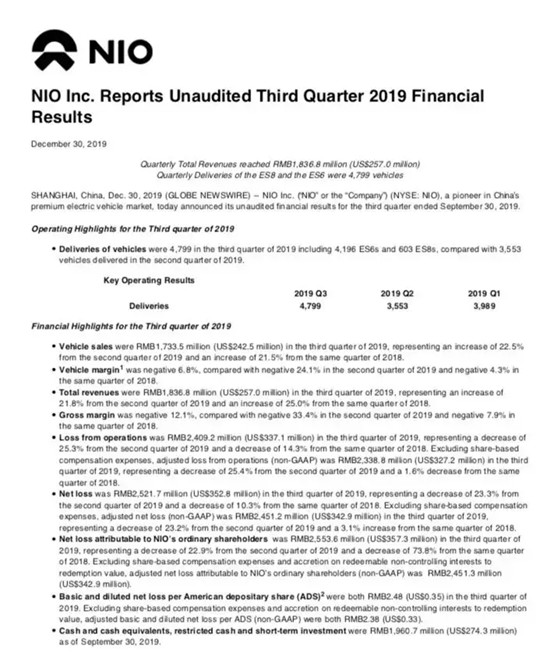

抛开一切外界因素干扰,还需静下心来仔细分析Q3财报的具体细节。据显示,整个Q3季度蔚来汽车总营19.368亿元人民币,约合2.570亿美元,环比上升21.8%,同比增长25%。

其中,车辆销售带来的收入为18.368亿元人民币,约合2.570亿美元,环比增长22.5%,同比增长21.5%。其它业务营收1.034亿元人民币,约合1450万美元,环比增长9.9%,同比增长142.1%。

亏损方面,整个Q3净亏损25.217亿元人民币,约合3.528亿美元,环比减少18.1%,同比减少30.3%。同时,Q3季度归属普通股东净亏损为人民币25.536亿元人民币,约合3.573亿美元,环比减少22.9%,同比减少73.8%。

不可否认,此刻的蔚来仍处亏损阶段,但是相比Q2季度的糟糕表现已经具有较大改观。此外,Q3季度蔚来整体销售及管理费用为 11.644 亿元人民币,约合1.629 亿美元,环比减少 18.1%,同比减少 30.3%。而整车毛利率也从二季度的负33.4提升至负12.1%,并有望2020年正式“转正”。

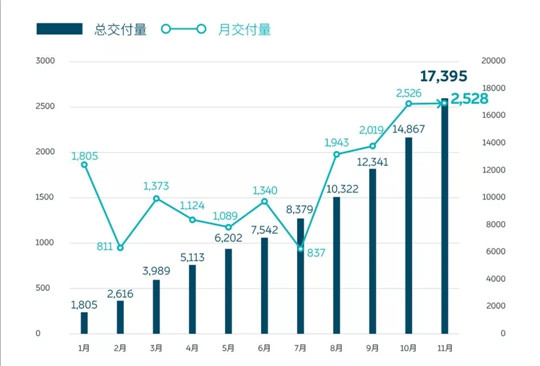

总体来看,蔚来最终的分数提升还是归咎于三季度的销量增长与持续瘦身。据蔚来公布销量显示,整个Q3其累计交付 4,799 辆新车,环比增加35% ,其中ES6所占比例较高,成为主销车型。必须承认,蔚来ES6产品力已经得到新能源消费者的逐渐认可,同时伴随整车毛利率回升、大规模实现交付,其已然成为蔚来实现营收回暖的关键因素。

在财报发布后的电话会议中,李斌透露:Q4季度的前两月中,蔚来已经交付新车5,054 辆,预计整个Q4交付量将突破8,000辆。凭心而论,对于两款售价30-50万元的国产自主SUV而言,能够取得这样的成绩实属不易,也从侧面反映出蔚来整个品牌已在中高端SUV市场拥有属于自己的份额。

此外,电话会议中李斌承认蔚来一直在通过“裁员”实现人员结构优化,已达到“瘦身”目的。据他透露,年初时蔚来最高员工数达到9,900人左右,而到今年年底,这个数字将会被控制在7,500人以内。

其实除裁员外,进入2019以来蔚来还进行了一系列动作用于“瘦身”。出售电动FE车队、剥离NIO Power业务使其独立,都可看做蔚来为了缩减开支做出的努力。在这资本寒冬之中,相比从前的“大手大脚”,渐渐成熟的蔚来已然学会“精打细算”。

总之,在销量提升与持续瘦身的双重因素加持下,Q3季度的蔚来回暖明显。至于即将结束的第四季度,蔚来有着更大“野心”。根据预测整个Q4季度其交付量将超过8,000辆,环比增幅达到66.7%,总营收将接近28.10亿元人民币,约合3.932亿美元,环比有望提升约53.0%。

虽然结果仍存变数,但是马上就要进入2020年的蔚来,显然已经不是那个最“惨”的新势力品牌,此刻反而略感幸福。

失分=资金紧张+融资不明

销量与瘦身方面的显著效果是的蔚来在某些层面看起来愈发向好,但是仍然需要注意这还是一家并未“扭亏为盈”的造车公司,得分也未达到优秀,而失分点正正是:资金紧张、融资不明。

从Q3财报中可以得知,截止2019年9月30日,蔚来目前账户上的现金剩余9.8亿元人民币,加之短期投资等可回收资金,一共不过19.6亿元人民币。而已蔚来近些年的“烧钱”速度,即使已经开始尽可能节省运营成本,但这部分资金也仅仅能够维持它挺过今年。

好在腾讯与李斌的出手相救,暂时帮助蔚来缓解了资金压力。据蔚来现任CFO奉玮在财报电话会议中称:“李斌目前希望能够签约两亿融资,目前腾讯方面出资的1亿美金已经涵盖在我们的三季度财务报表中,那么李斌这块,还有9,500万美元会由他提供。”

不过2亿美元对于现在的蔚来显然远远不够,全新二代纯电平台需要开发,ES6又处在产能爬坡时期,全国又在扩建销售网络,每个地方都需要大量资金投入。一笔更大数额的融资迫在眉睫,否则最终结果将是“资金链断裂”。

对于融资方面的进程,奉玮只是宣称已有“明显进展”,介于保密暂时无法过多透露。和谁融资?何时融资?融到多少?还都是未知。仅从现有信息来看,我们只知道蔚来正在竭尽全力促成这笔资金尽快到账,最后还是希望其2020年的慢慢融资之路,不要再像2019年这般坎坷。

另外,此次财报并未透露蔚来2020年销量目标,但是以其Q4季度预计8,000的成绩来看,其全年预计销量可以达到32,000辆。同时,明年9月蔚来第三款轿跑SUV EC6也将正式交付,虽然受众较小,但是也会对整个品牌销量进行补充。据李斌所说,目前蔚来每天大定订单超过100个,并对保持这个成绩表示乐观。

对于明年的新能源市场格局,李彬同样做出预测,他认为蔚来已在30-50万的区间成功建立属于自己的品牌份额,面对传统豪华品牌已经推出的捷豹I-PACE、奥迪E-tron、奔驰EQC,蔚来并不惧怕,因为蔚来ES6、ES8的产品竞争力足够强悍。

同时据悉,明年蔚来线下销售门店——NIO House与NIO Space将从目前近70家的规模拓展至200家,其中大多采用合伙人开设的NIO Sapce形式。相比前者,NIO Sapce蔚来员工不多,其扩张不会对财务造成进一步负担。

总之无论怎样,Q3季度财报虽然相比预计时间延期,还是在距离年末仅剩一天的时候成功发布。就像我在《2019,蔚来最后一“舞”》结尾处说的那样,这是蔚来留给这个大起大落2019年最后的“彩蛋”。

这枚“彩蛋”引爆后,带来的声量与影响足以引起行业与资本市场的重视,而它传递出最为重要的信息点就是——蔚来正在逐渐向好。至于那失掉的“25分”,或许正是蔚来下一个季度、下一个整年的进步空间所在。

汽车公社

一句话点评

C次元