原创 文/Barosaurus 时间:2020-12-25 10:47

预测是一件很有趣的事情。

众泰-铁牛这场行业悲剧,看起来汽车公社只是提前三天独家爆料了《众泰铁牛破产清算,应建仁拿什么还750亿?》,其实三年前我们的杂志上就落笔了《众泰的黄昏》专题。

一周前还曾股价涨停的*ST众泰,终于在12月23日发出了那份意料之中的公告:“铁牛集团已经严重资不抵债,且无继续经营的能力,缺乏挽救可能性……永康法院终止铁牛集团的重整程序,并宣告铁牛集团有限公司破产”。

如果对照华晨的破产重整声明,同样头上戴着“破产”的帽子,华晨便是还有挽救的可能和价值,故而进入破产重整/重组流程,铁牛则被否认了挽救可能性,重整被终止,清算意味着彻底终结和湮灭。

2019年陷入垮台阴影的“破产四子”众泰、力帆、猎豹、华泰,在疫情加速变化的2020年几乎纷纷兑现当年竭力否认的传闻:吉利汽车就接盘了力帆,又拿下猎豹工厂,众泰则将悲剧推向了高潮。

破产公告

站在这样的朔风路口,备受关注的焦点必然是:弱势自主车企谁会再步众泰后尘?

这个带着寒意的问题,答案却指向下一个产业的暖春。

还不完的债

众泰汽车股份有限公司,即如今股票简称被改为“*ST众泰”的那支奇葩,在公告里给出的冷冰冰文字,概括下来有几个要点。

首先,法院裁定铁牛破产:依照《中华人民共和国企业破产法》第七十八条第一项的规定,裁定如下:(一)终止铁牛集团有限公司的重整程序。(二)宣告铁牛集团有限公司破产。

其次,铁牛已经没有挽救的可能和必要:根据管理人调查的情况,铁牛集团已经严重资不抵债,且无继续经营的能力,缺乏挽救可能性。

第三,众泰控制权可能发生变化:公司提醒广大投资者,公司与铁牛集团在资产、业务、财务等方面均保持独立,公司目前主要业务处于停产状态,不会对公司日常经营造成重大影响。铁牛集团破产后续处置可能会引起本公司实际控制权的变化。

至于第三点的解释,因为众泰主要业务已经停产,故而日常经营不会受到重大影响,相当于说“我已经躺平了,不会摔得更惨”。

按照惯例,仍需要翻一翻众泰系汽车产业的成绩。

已经有太多的媒体和我们之前一起追忆了“众泰汽车集团2016-2017年达到33万辆巅峰,此后一路下跌,哪怕汉腾、君马和汉龙等新品牌也无法力挽狂澜”。在无力开工的阴影下,2020年众泰系的销量,复刻了前些年美亚、双环的无奈,相形之下2019年的102,218辆虽然不足2017年的一半,却还有点大规模车企的样子。

今年前11个月里,在多数自主品牌下半场高呼转暖的氛围之下,众泰品牌只卖出了3,573辆库存车,同比跌幅达到96.8%;关联度弱的汉腾情况稍好,11月还能卖出900辆,前11个月累计销售了9,105辆,大跌77.7%。至于君马和汉龙,早就销量归零。

无法造血,那么自然债台高筑。众泰汽车2016-2019年扣非净利润分别达到12.33亿元、11.36亿元、8亿元和111.9亿元。根据众泰汽车(*ST众泰)2020半年报,其负债达到143.56亿元,然而这只是众泰-铁牛系总负债的冰山一角。按照内部知情人士对《汽车公社》独家透露的消息,铁牛集团总欠债超过750亿元。

那么众泰-铁牛的偿还能力呢?同样是众泰汽车2020半年报给出的数字,到2020年6月31日,众泰手里的现金和等价物只剩下1.07亿元。铁牛方面的偿债能力目前尚不得知,然而即便是众泰去年的巨亏就是被铁牛“抽血”,刚刚达到百亿级别的资金也无法应对750亿如山债务。

众泰4S店

因此,2019年在政府主导下为众泰筹措的30亿元资金,其实就是杯水车薪,说起来是优先支付拖欠的供应商货款和员工工资,并着手基地复产,实际上那个无底黑洞根本不可能填满,而这也并非“应建仁家族套现逃跑”能够充分解释。

如何应对这样的巨债,自然惟有清算一条路径。众泰公告里没有透露的信息之一,便是子公司全部开展破产清算,连研究院都不例外。要知道,今年5-6月众泰员工危机之后,在安抚动作之下一批离职员工又带着重建家园的热情返回到自己岗位上,现在他们面对的将是又一次失业和失望。

八成席位退场,自主才有希望

众泰从来都不只是个例。与之并列的力帆、猎豹、华泰,以及在大型国有车企里先行破产重整的华晨,都在不断为“死亡笔记”拉长那个黑色名单。

下一个是谁堕入深渊?就像几年前一样,量化的分析会在定性分析的支撑下给出答案。

2020年前11月车企销量排名

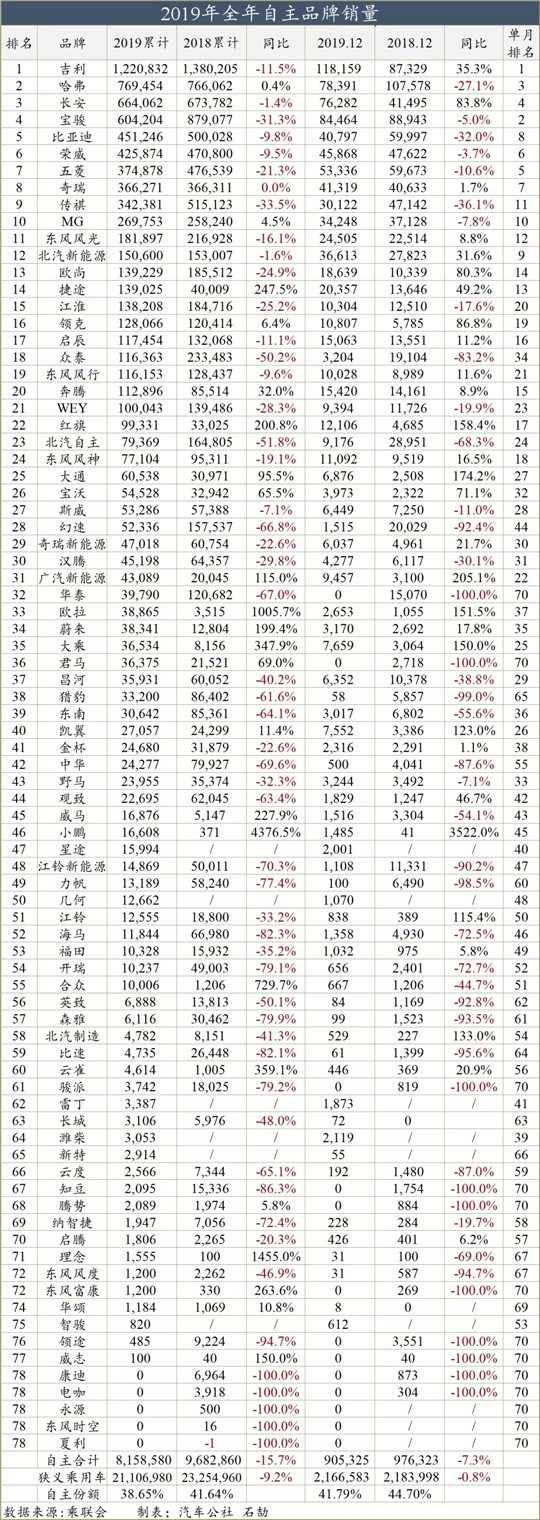

根据《汽车公社》统计的乘联会批发销量数据,目前国内车企数量已经达到85~91家,其中自主车企达到62~65家(不同的月份,车企数量有小幅度变化)。从销售业绩看,整个汽车市场的“头部集中”效应显著,而自主车企尤为突出。

在2020年11月,前十强自主品牌销量占比已经高达73.5%,而2019年全年,这个数值还是67.6%。从2015年到2018年,53.9%、53.0%、66.7%、65.5%……尽管有阶段性起伏,但整体的上涨势头不言而喻。

2020年前11个月,所有90家车企中,只有25家累计销量超过10万辆。这不是还剩12月份么?可惜的是,按照前11月销量估算,即便再加上12月销量,这个数字很可能也仅能增加一个席位。其中自主车企也只有10家左右,换算下来,超过50家自主车企无法达成年销量10万辆以上,占比超过80%。

以汽车行业经验看,在中国市场若不能满足年销量10万辆以上,除非是定位于高价格豪华品牌,否则难以生存。那么,我们可以推论,80%以上自主车企都难以维持长期生存。

作为成熟市场和千万辆级汽车市场的范例,美国目前大约40个汽车品牌在售,其中本土美系才10个席位。中国汽车市场需求的多样性并未远超美国,40至45个品牌完全可以满足需求。30多个外资品牌有望拿下25张左右“方舟门票”,剩下的20个席位留给自主品牌和潜在的新势力。那么也能印证上文中“现有自主品牌大约淘汰80%”的估算。

我们还记得,从已故的马尔乔内到如日中天的李书福,都曾给远期汽车品牌残留席位预测过5到10家的激进目标。那么至少在可以预见的近期,“二八定律”将以另一种残酷的形式涤荡整个汽车产业。

自主品牌们将如何抢占20%中有限而宝贵的位置?所留的时间已经不多了。

但是并不意味着自主品牌在这个冬夜里只有悲歌。诚然,去年自主品牌份额降至40%大关以下,只有38.65%,今年又在合资阵营的反弹之下多次被压缩至35%左右,然而吉利长城长安的整体表现依然可圈可点。

那些弱势品牌的消亡,对“自主”整体形象反而是佳讯——这意味着许多低质低价车辆将从自主形象中剥离,市场需求将集中到强势品牌手里成为行业规律的反馈。精品化和高端化就是在这种死亡和坠落中,以跷跷板的形式推进。

铁牛之终结、众泰之沉沦,并不单单拉开某些公司堕入地狱的序幕,同时也吹响了自主强者重振的号角。

汽车公社

一句话点评

C次元