原创 文/杜余鑫 时间:2017-04-11 20:24

“一季度总体车市出现负增长,这是近几年来十分罕见的现象,虽说1-2月份出现了去年高增长态势之后的惯性回落,但透支的程度不应该继续影响到3月份,这种回暖不明显的现象已经严重低于我们之前的预期。”4月11日,在乘联会关于3月份车市情况汇报会议上,乘联会秘书长崔东树表示,这是继上个月之后,乘联会再一次对车市的情况发出担忧。

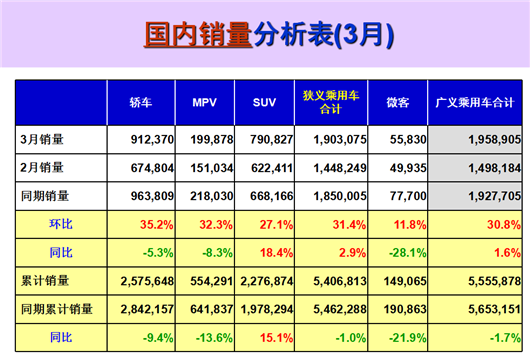

3月份,全国狭义乘用车批发量为2,015,826辆,同比微增1.8%;广义乘用车批售2,086,929辆,同比微增1.4%。今年一季度,狭义乘用车批售5,754,896辆,同比增长4.7%; 广义乘用车批售5,910,564辆,同比增长3.9%。零售的情况比批售情况更为糟糕,3月狭义乘用车零售量为1,903,075辆,同比增长2.9%;广义乘用车零售 1,958,905辆,同比增长1.6%。今年一季度,狭义乘用车下滑1%至5,406,813辆,广义乘用车下滑1.7%至5,555,878辆。

乘联会分析认为,一季度特别是3月份车市走势偏弱,跟去年汽车消费透支有一定关系,同时今年一季度特别是3月份韩系车消费偏弱、楼市火爆、各大城市共享单车爆发式增长、网约车扩张减速等等要素,也对车市造成了很大影响。

SUV占比近四成,MPV深陷低迷

在一季度车市“开门不太红”的环境下,各细分市场的发展仍具特色,SUV市场继续一枝独秀,支撑起了整个乘用车市场的向前趋势,而轿车也随着整个大盘走弱趋势的带动,又再一次出现了负增长的局面,原本应该作为增长潜力的MPV市场,并未受到来自3月份生产农耕和经营活动开局的带动,成为降幅最严重的细分市场。

3月SUV终端销售新车827,277辆,同比增长17.1%,前3个月SUV市场增长18%至2,362,623辆,成为乘用车市场唯一的亮点。根据《一句话点评》研究数据显示,今年3月SUV占整个广义乘用车的市场份额已经由2016年的36.84%上涨到了39.64%,而今年一季度,这个份额也达到39.97%。随着更多汽车公司推出小型、紧凑型、中型等不同细分市场的SUV车型,SUV在乘用车市场中平分秋色即将来临。

轿车市场的零售走势也不强,3月份轿车市场零售销量下滑5.3%至912,370辆,前3个月累计下滑9.4%至2,575,648辆。分析分为,轿车市场走弱与大城市的共享单车以及网约车扩张减速有关,不过轿车市场也出现了豪华轿车增长超强,自主品牌和合资品牌轿车增速放缓问题比较明显。虽然以合资品牌和部分自主品牌为主的汽车公司力挺轿车市场,但在市场压力和SUV继续迸发的面前,轿车与SUV的这一场战斗打得格外血腥。

MPV细分市场正在逐步向微客看齐,成为几个细分市场中表现最差的领域。除了放开二胎对MPV市场刺激的因素外,由于现在大部分厂家将微客转型成为MPV,因此在3月份这个一年生产农耕和经营活动的开局之际,以生产资料型消费的MPV和家用的MPV不但没有走强,反而成为市场最大的拖累。数据显示,3月份MPV同比下滑8.3%至199,878辆,前3个月更是累计下滑13.6%至554,291辆,要知道同期MPV可是市场第二大增长主力,且与整个乘用车市场的走势相一致。

北现前十不保,车企喜忧参半

上文说到,韩系车的销量走低,成为3月份车市走弱的一大因素。的确,从狭义乘用车零售销量前十的汽车排名来看,以北京现代为首的韩系车首次跌出销量前十位,也造成了零售前十的车企销量总和由去年同期的107.7万辆下滑到了105.2万辆。

数据显示,现代与起亚汽车3月份在华总销量为72,032辆,相比去年同期的150,592辆,锐减了52%,由此推断韩系3月损失8万辆销量,对车市的销量增速拉低4个百分点水平。

有分析认为,韩系车在华销量遇阻主要受中方反萨措施影响。

不过在《一句话点评》看来,这只是其中的一个外在因素,更重要的原因在于韩系车内部对于销售数量KPI的过于追求,而带来的企业自身的发展受阻,同时在自主品牌外观设计和质量提升的冲击下,以外形和价格为主要优势的韩系车受到挤压将成为必然趋势。因此,韩系需要及时改善形象同时,更需要改善产品力。

北现的让位,自然让曾经跌出前十的长安福特捡了便宜。为什么这么说?因为福特的表现确实不如从前,同期,长安福特还排在国内零售前8的位置,销量为8.4万辆,而今年3月份,勉强挤进前十的长安福特销量下滑到了5.8万辆,同比锐减31%。

日系表现较为强劲,以东风日产、一汽丰田、东风本田为代表的一批日系品牌凭借在轿车上的深耕和在SUV领域的补课,市场份额正在进一步扩大。另外以SUV见长的自主品牌,在3月份也取得了破好的成绩,特别是吉利、广汽传祺和上汽乘用车,其3月份的销量同比增长分别达到了74%、44%、145%。

不过,其他以SUV主战市场的自主品牌,却受到了不小的打击,比如以小型SUV为主力的江淮,其3月SUV销量下滑-65.44%,累计下滑几近腰斩。北汽旗下的自主品牌幻速,其SUV销量同比也下滑不少。就连长城汽车除了哈弗H2以外,其余车型统统下滑不少,神车H6更是出现20个月来首次同比下滑。

当然3月份作为新一年正式干大事的开端,就连吉利汽车的销量环比2月也出现了2%的下滑,这也从侧面反映出3月份市场的走势情况并不乐观,并且还将继续影响到接下来汽车公司对市场的开拓。

楼市车市纠葛,回暖缓慢

还有一个说明车市回暖缓慢的迹象,就是3月份厂家的批发数量居然同比只有1.8%的增长,据崔东树多年来对汽车市场的观察来看,历年为实现一季度的开门红,车企有能力稳住3月批发,因此多年来3月批发连续同比增长12%左右,而今年3月批发1%的增速低于12%大约10个百分点,说明市场压力超出厂家调控范围。

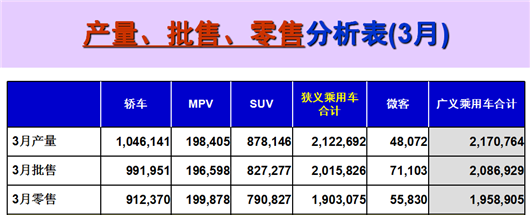

从生产、批售和零售的数据对比来看就不难发现,3月份厂家生产了217万辆车,实际上批发给经销商的车只有208.6万辆,这里几乎有将近8万辆的车成为了厂家的库存,而3月份的零售销量为195.8万辆,这和批发数据相差了12万辆,经销商的库存压力不言而喻。

从中国汽车流通协会发布的经销商库存指数来看,3月份库存指数继续位居警戒线之上,达到了61.9%,而2016年整年都没有突破61.9%的数字,虽然从月度数据来看,整个市场仍然是增长的态势,有回暖的迹象,但无论是从经销商库存还是从经销商的经营角度来看,市场还并不是那么乐观。

今年一季度的车市跟2015年的股市牛市情况有些类似,只不过今年的股市变成了楼市,楼市、股市、车市的关联效复杂,对车市的影响是有但也难以量化。根据经济学专家的调研和研究来看,楼市的火爆吸引了大批消费者的资金前往,除了住房的刚需,也有大部分以楼市作为投资渠道的消费者,因为他们认为现目前只有买房子才能挣钱。3月的中小型车环比增长不强,这也与楼市过高的资金需求有关,消费者首付资金的投入,直接抑制了汽车的平民消费。

在主流消费遇到阻碍,车市回暖迹象并不明显的情况下,4月经销商的库存压力加大,汽车厂家的产销计划将更为谨慎,这为二季度的汽车消费带来了更多不确定因素,在此又恰逢4月份的上海车展,这一定程度上似乎也为这个国际性车展泼了一盆冷水。不过好在车展的信息爆发性和清明和五一小长假的到来,或将对车市产生刺激作用,这无疑是一大利好。

汽车公社

一句话点评

C次元