原创 文/卡曼 时间:2024-01-23 13:59

2023年,中国汽车市场的高光节点。

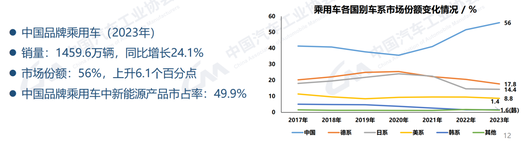

尽管全球低迷,内外承压,但是亮点不胜枚举:首次突破年度销量三千万辆,中国品牌以56%的空前市场份额收官,新能源渗透率提前突破30%。

中国汽车品牌值得恭喜,那么外资品牌与合资车企,是否要用“胜利”的反义词去描绘?

思维不必二元对立,市场不必零和博弈。

汽车品牌,无论中外,无论油车电车,只要进入国内市场,其实都是中国汽车产业的有机组成部分。

对立统一,整体性体现在诸多方面。人才维度,数以千万计的人员,在合资车企和自主车企之间流动。体系维度,合资企业、进口品牌,都推动了中国本土供应链与配套体系的进步。

燃油车时代,大众、丰田、奥迪、通用等为自主车企提供平台和动力蓝本,手把手帮助建立制造业标准体系;电动汽车时代,特斯拉、大众ID、丰田bZ等促进中国供应链发展。

因此,中国汽车的发展,长期以来都在对海外品牌借力、合力,甚至“战胜合资之道”的电动化,其实也概莫能外。

进入智能电动汽车时代之后,本土与海外汽车品牌,其实更多时候站在了同一个阵营。

亦师亦友亦对手

全球最大制造业国家中国,和全球最重要的制造业分支汽车,有着深厚的不解之缘。

1901年,匈牙利人李恩时(Leinz)将2辆汽车带入上海,宣告汽车进口从此开始。

1984年,北京吉普的开张,揭幕了中国汽车合资历史,到今年恰好是四十周年历史。

进口车的百年积淀,合资车的“不惑之年”,似乎在中国走向了疑惑和迷惘——电动化出师不利,市场份额明显缩减,多数合资公司与进口品牌的存在价值也被贴上质疑的标签。

合资车企和进口品牌,对中国还有多大价值?这样的疑问,其实几十年前“市场换技术”定位,就已经开始萦绕左右。

在燃油车为主的岁月里,中国车企师法海外汽车品牌,是一种常态。

进口品牌-合资外方-合资中方-自主板块,就形成了一个有趣的链条,将原本看起来并无关联,甚至还存在对立的两个阵营连接起来,构建起技术、人才输送的纽带。

上汽和通用联合开发小排量发动机、吉利与沃尔沃成立中欧技术中心……已经是非常公开而正面的典范。丰田集团的底盘平台,被一些本土车企借鉴来作为蓝本,大众EA888发动机也是一些自主车企先进动力的参考对象。

尤其是在汽车产业切入新能源和智能化赛道之前,最重要的产业革命在于丰田和雷克萨斯普及开来的精益生产TPS。这是继福特T型车创立流水线生产之后的又一次产业跨越,将粗放式盈利转变为精益式经营,从每一个细节角度提升效率,做到“聚沙成塔,集腋成裘”。

尽管出于利益考量,外方车企很难一次性倾囊相授,但毫无疑问中国汽车产业从中受益良多。

例如在国有车企中,目前能兼顾“合资与自主平衡发展”,销量和利润并重,同时自主新能源板块也颇有起色的汽车集团,广汽算是一个代表。

无论是广汽传祺自主品牌还是广丰广本合资板块,都有较好的市场表现,广汽埃安也是传统车企新能源品牌里的尖子生代表。而广汽从当年“四大四小”走到今天,2023年以250万辆排到集团销量前四,利润也维持在较好水平,2017-2018年甚至突破百亿元。这离不开广汽与日系车企的深度合作,对精益化经营的深入理解和贯彻。

同理,大众Audit制造体系对一汽制造水平的贡献,通用技术对上汽和五菱的作用,也都是或潜移默化、或直截了当实现了助推。

外资品牌和中国汽车之间的关系,亦师亦友亦对手。

在中国汽车蹒跚学步的童年阶段,外资品牌更像一位老师,手把手教导中国车企从底盘平台、动力总成的技术入手,从高精度制造的标准体系入手,从渠道体系和营销模式入手,建立起完整的当代汽车工业框架。

当然,外资品牌不是在做公益,这种贡献代表着交换经济利益的回馈,也和自主品牌在市场上从“各占高低档次”,到逐渐短兵相接、争夺份额,因而也是对手的身份。

而在汽车产业整体转型智能电动汽车之时,中国汽车大有“出师”势头。这时候,中外汽车品牌就只剩下对手身份了么?并不是,更像是朋友的关系。

“输血”的朋友

毛主席有句话:有理有利有节,团结一切可以团结的力量。

因此,中国汽车产业如果要实现最好的发展效果,即便新能源势头让自主份额过半,仍然不必将所有海外汽车品牌都赶到对立面。

何哉?众所周知,资金是汽车电动化和智能化的关键要素。

比亚迪电驱动技术和华为智能技术领先,与多年来投入巨额资金不无关系;大众汽车仅仅MEB电动平台,就要投入超过500亿欧元;丰田要投入350亿美元推进电动化,雷克萨斯逐步实现全面电气化;造车新势力领头羊蔚来曾断言,200亿元是造车(智能电动汽车)门槛。

也难怪,为何大众与福特结盟,通用和本田抱团,电动化和智能化都是烧钱巨坑,单打独斗不如携手共进。这是由于新能源汽车尚未达到燃油车的保有量水平,故而成本还不能充分摊薄。

从中汽协数据看,2023年中国品牌的新能源占比已经达到49.9%,几乎占去一半。在销量和份额成绩高歌猛进的背后,是一个严峻事实:电车业务不如油车业务挣钱,自主品牌不如合资业务挣钱。

那么该如何推动中国汽车电动化和智能化的下一步发展呢?当然要对海外品牌的力量加以充分运用,而不是“割袍断义”甚至“不共戴天”。

还是以整体业务最为均衡的广汽与丰田作为分析对象。

丰田汽车除了一汽丰田和广汽丰田两家合资公司之外,豪华品牌雷克萨斯和进口丰田业务在进口车中销量数一数二,使得丰田无论是全球还是在中国,都实现了较好的利润指标。

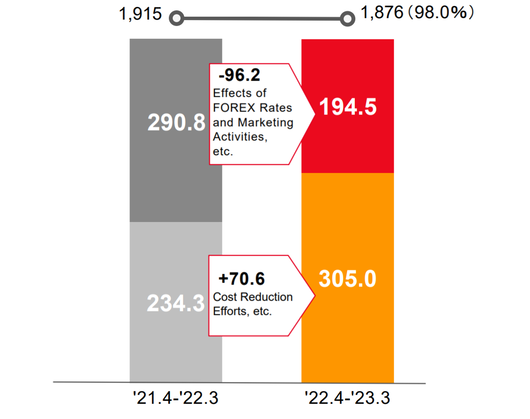

根据丰田财报,2023财年(2022年4月~2023年3月)净利润为24,513亿日元(约合人民币1,209亿元),为各车企之首。在中国通过直属子公司实现利润1,945亿日元,通过合资公司实现权益法收益3,050亿日元。也就是说,基本上丰田每年在中国盈利5千亿日元左右,约折合人民币250亿元。

毫无疑问,在华利润成为丰田在华投资的源头,于是最近丰田扩建了常熟研发中心,还兴建了上海嘉定的研发大楼。

广汽集团在2022年实现74.96亿元扣非净利润,在车企集团中属于不错的水平。虽然不能和一汽、上汽等利润大户相比,但和长城等处在一个档次。利润主要来自于合资公司,在财报里体现为“联营与合营企业”。就在2022年,合营企业中最高的广汽丰田利润75.21亿元,合营企业利润合计120.72亿元。

眼下,新能源汽车规模还不足以充分摊薄研发成本和电池成本,因此除了极少数品牌,大多数新能源品牌都还没有利润转正。因此,埃安能够在2023年6-7月开始盈利,已经是难能可贵的成绩,在利润的贡献度方面,仍然还不能完全取代广汽合资公司。

因此,如果我们希望埃安、昊铂能够快速发展,一定时期内,需要广汽合资板块进行“输血”;如果我们希望丰田与比亚迪合作的新车性能更加强大,那么丰田在华合资公司,和雷克萨斯、丰田进口车,也会扮演资金扶持的角色。

相似的道理,还可见于上汽和通用,如果没有别克GL8的利润支撑,上汽通用和上汽集团的研发实力将会打折;也可见于东风和本田日产、一汽和奥迪丰田、北汽和奔驰现代……

那么,外资汽车品牌对电动化和智能化的贡献,仅仅是资金输血层面吗?或许诸如比亚迪等较少依赖合资的车企,会被列举为反例,证明中国汽车电动化完全可以脱离外资汽车。

卡尔·荣格说:“孤独不是与生俱来的,而是由于我们没有发现自己和其他事物之间的联系。”

但凡充分发觉事物之间的联系,便会明白产业发展也不是孤立的,中外汽车品牌的关联远不止资金一个最显性的维度。

回归理性,相互借鉴

除了资金层面的支持,在打法和战术层面,海外品牌仍然有不少亮点可以让中国品牌借鉴,甚至一同携手推进汽车电动化与智能化。

首先,给消费者充分的选择权。电动化其实是一个广义命题,油电混动、插电式混动、纯电动和氢能源都属于电动化范畴。

不同的电动化路线,在不同的场景具备自身的优势,油电混适合爱开燃油车的人群,插混对于多种路况适应性较好,纯电动对高阶智能化有更好的容纳性、更适合短途城区工况,氢能源则是远期的能源方式。

以全球车企巨头布局看,丰田、雷克萨斯、通用、奔驰等都有过各种电动化路线的项目,其中又以丰田和雷克萨斯对多元路线坚持得最为彻底。

因而我们能看到,在雷克萨斯RZ纯电动车之外,LM推出500h混动车型,而RX更是全系电气化,同时ROV概念车又指向了远景的氢能。这一策略的本质,正是对各种不同场景的适应,将更为丰富和全面的选择权,交给消费者。

其次,电动汽车与智能汽车,面对消费市场最大的壁垒何在?用户心智、消费心理与产品性能的匹配度。

当前对电动汽车这个新生事物,不少用户存在续航里程焦虑。而智能汽车虽然号称将颠覆产业,但在安全和可靠方面,仍然未取得所有消费者的信任。

中国造车新势力和特斯拉以功能炫酷和贴近消费诉求见长,而传统外资品牌新能源车则以电动的可靠性和智能安全性严格自我要求。

尽管在声量和舆论上,前者更容易占上风,但在消费回归理性之后,后者更能让用户安心。因而这并不是“谁比谁高明”的对比,而更像是一种分工——新势力取悦先锋人群,外资品牌则用安全可靠让更多客群在理性层面释怀。

拿雷克萨斯作为例子,这家豪华汽车品牌积极推进多元化电气化路线,包括推出纯电动汽车,而且更为理性地强调了续航真实性、可靠性和安全性等最本质的需求指标。

在媒体实测雷克萨斯RZ纯电动SUV续航过程中,甚至在全车坐4个人、高温跑沙漠地带、大开空调的情况下,也能实现88%左右的续航达成率。

智能化同样也是雷克萨斯的追求,但最高级的智能化是安全放心的智能化。雷克萨斯RZ所搭载的最新高频智能安全系统LSS+ 3.0,将一系列前沿主动安全科技高效整合,以应对常见的各类交通隐患和高频用车场景。

与激进智能汽车科技不同的是,雷克萨斯的智能化强调更加温和、拟人化的操作方式,预判式主动驾驶辅助系统PDA,当系统监测到“有行人横过马路”、“前方出现车辆或弯道”等情形时,可提前辅助驾驶员减速,因此不会出现AEB“点头急刹”。当旁侧车道有车逼近我方车道时,系统也会像老司机那样轻微规避,做到保证安全又“润物细无声”。

智能电动汽车,第一轮比拼电驱动效率,第二轮比拼智能化水平,如果大家电驱动和智舱智驾都差不多,那又该如何打擂台?答案就是营销和服务。这时候,大家又会想起雷克萨斯的“待客之道”和YET兼得。

将什么样的标签挂在智能电动汽车身上?这不仅仅是一个技术命题,也是营销和品牌定位命题。

当少部分先锋人群喜欢尝鲜的时候,需要特斯拉和新势力进行“心智破冰”,用激进、犀利的功能打动用户。而当更多主流人群转向智能电动汽车,温和、妥帖、周到如雷克萨斯等传统品牌,则会更契合理性回归后的进步。

你中有我,我中有你

资金与打法,更多的还是属于“外物”范畴。中外汽车品牌的关联,甚至还超越了外物层面,达到“交融”水平。

比起国界,商界的全球化程度和融合化程度更高,更体现出“你中有我,我中有你”的态势。

在钱、打法、人、渠道、供应链等诸多维度,中国汽车品牌和海外汽车品牌始终难以彻底割裂,其中以前文详述的钱和打法之维度最为显性,但其他维度的影响丝毫不逊色于资金的重要性。

中国新能源汽车供应链的发展,离不开特斯拉这条外资品牌鲶鱼的带动,诸如宁德时代的电池,三花集团的热管理,拓普集团的机器人结构件等。而在特斯拉之后,大众ID.、丰田bZ、通用别克E系列、奔驰EQ、宝马iX系列等纷纷落地国产,对本土供应链的成长起到了承接作用。

例如别克E5磷酸铁锂版本采用了比亚迪旗下弗迪电池,亿纬锂能则收到通用汽车12V锂电池定点。特斯拉开了外资品牌带动本土新能源供应链成长的先河,但井喷式发展必然要倚靠更多品牌,而不会局限在一家公司。

尽管不少新能源品牌采取直营模式,但纯直营仅剩特斯拉和蔚来等少数品牌,诸如小鹏、大众ID.等都采用了直营+代理或者代理等模式。因此,传统经销商集团和投资人仍然是汽车电动化渠道不可或缺的环节。

如果给国内经销商集团做个排名,那么中升集团必然位居前列,这离不开它侧重豪华和中高档品牌组合经营的模式,包括奔驰、奥迪等品牌对业务的支持,而该集团也是最早获得丰田和雷克萨斯经销权/代理权的公司。

“一切因为人,一切为了人”,这是长安汽车的口号,人对于汽车产业的重要性可见一斑。外资品牌在人才的维度,时至今日仍然发挥着重要作用。

按照麦肯锡报告,中国汽车工业直接就业人员265万,间接就业人员数量是其11倍,因而总计超过3,000万人。在两百多万直接就业人员中,合资公司占去不小的比重。

大众汽车曾表示,在华员工总数超过9万人。丰田汽车仅仅广汽丰田就超过1.9万名员工,加上一汽丰田将超过3万人。数十万名合资车企和外资车企员工,在掌握了先进制造经验技能之后,通过人才流动和交流,对中国汽车产业的进步起到了关键作用。

老一批人才的贡献,例如奇瑞汽车一把手尹同跃出身自一汽-大众;近年来的新势力更是推动人才交流加速,例如出身大众合资的李鹏程历任小鹏、阿维塔高管……人才交流甚至还关联到自主品牌扬帆海外。前不久,前雷克萨斯高管Spiros Fotinos加盟极氪,负责欧洲业务。

中国汽车与外资汽车,亦师亦友亦对手,手心手背都是肉。在当今产业形态发生骤变之后,已经完全不可能割裂为敌对的两个阵营。

尤其是当智能电动汽车浪潮袭来,中外汽车公司面对的最大敌人,恰恰是用户惯性带来的“拖后腿”作用力。如何击穿用户对电动化汽车的认知壁垒、心理障碍,才是挡在所有中国品牌、外国品牌面前最大的挑战。

而这种跨越了国界线的协同,将跃升为全球化的又一座丰碑,让中国汽车产业进一步攀上前所未有的高度。

汽车公社

一句话点评

C次元