吉利背后的增长逻辑,正是中国汽车产业从“规模扩张”向“质量竞争”转型的缩影。

当中国车市进入“存量博弈+政策调整”的双重考验期,多数车企在销量与利润的平衡中步履维艰时,但吉利汽车2025年三季度财报,却交出了一份“量利双升、全维领跑”的答卷。

这份成绩单不仅是数字的突破,更是其战略定力、产品矩阵与体系能力的集中验证。在行业平均增速14%的背景下,吉利以43%的销量增幅、27%的营收增长、19%的核心归母净利提升,成为自主车企中唯一实现燃油与新能源“双正增长”的玩家。而其背后的增长逻辑,正是中国汽车产业从“规模扩张”向“质量竞争”转型的缩影。

量利双升,盈利质量持续优化

吉利三季度的财务数据,每一项都透着“稳健增长”的底气,既无依赖政策补贴的短期脉冲,也无牺牲利润换规模的焦虑,而是实打实的体系盈利能力提升。

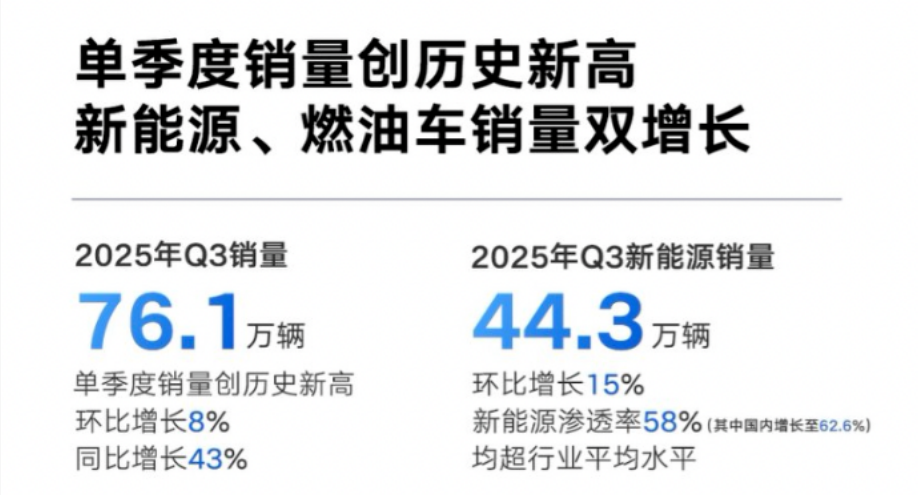

刚过去的三季度,吉利营收与利润双双创新高,增速领跑行业,三季度单季营收达892亿元,同比增长27%、环比提升15%,创下历史最高单季收入。核心归母净利润39.6亿元,同比增长19%,若拉长周期看,1-9月累计核心归母净利润106.2亿元,同比增幅更是高达59%,远超行业平均水平。

这种“利润增速跑赢收入增速”的态势,印证了吉利“产品结构优化+成本控制”的双重成效。前三季度单车平均售价从一季度9.3万元攀升至三季度10.5万元,高端产品占比提升直接带动盈利水平改善,三季度毛利率稳定在16.6%,较上半年平均水平提升0.2个百分点,在行业价格战未歇的背景下,这份毛利率表现堪称“硬核”。

现金流与储备代表着一家企业厚实的家底和抗风险能力。截至9月末,吉利净现金水平达452亿元,1-9月经营活动净现金流305亿元,充裕的现金储备不仅为后续研发投入、海外扩张提供“弹药”,更在行业资金面趋紧的当下筑起安全垫。

值得注意的是,吉利汽车费用管控效率也得到了持续优化,这在目前行业竞争恶化的大环境下,更有利于利润的保证。前三季度行政费用率同比降至1.8%(效率提升27%)、研发费用率从7.2%降至6.1%(效率提升15%)、销售费用率从5.9%降至5.7%,这种“降本不降研发”的节奏,既避免了盲目缩减投入的短视,也通过“一个吉利”协同战略释放了管理红利。

然后新能源双轮驱动,全品类领跑细分市场

吉利为什么这么强,其中一个核心的原因就在于,在多数车企“新能源增长、燃油车下滑”的分化格局中,吉利走出了独有的“双轮驱动”路径。新能源爆发式增长的同时,燃油车仍能逆势扩张,这种“两条腿走路”的优势,让其在市场波动中具备更强的抗风险能力。

首先是新能源方面,实现了渗透率超58%,银河成“最快破百万”品牌三季度新能源销量44.3万辆,环比增长15%,渗透率达58%,其中国内市场渗透率更是高达62.6%,远超行业平均水平;1-9月新能源累计销量116.8万辆,同比激增114%,相当于每天卖出4200辆新能源车。

这一增长的核心引擎是银河品牌,1-10月累计销量突破100万辆,成为中国最快达成年销百万的新能源品牌,其中星愿三季度及1-9月累计销量均位列全品类车型冠军,银河星耀8自5月上市后稳居插混B级轿车全品牌第一,银河M9上市首月交付破万,直接将大六座SUV价格拉至23万元级,形成“从6万到30万”的全价位覆盖。

其次是燃油车,也实现了逆势增长,守住自主基本盘在行业燃油车同比下滑0.8%的背景下,吉利三季度燃油车销量31.8万辆,1-9月累计100.2万辆,同比增长6.2%,市占率提升至9.4%(同比+7.1%)。

其中,中国星系列是绝对主力,星越L 1-9月稳居燃油全级别SUV全品牌第一,博越三季度销量位列燃油SUV冠军,缤越则拿下A0级燃油SUV自主品牌双季度销冠。更关键的是,吉利燃油车并非“靠低价苟活”,而是通过智能化升级保持竞争力。千里浩瀚辅助驾驶、Flyme Auto系统逐步下放,让星瑞L、博越L等车型在10万—15万级市场,既能对抗合资燃油车,也能承接“燃油转新能源”的过渡需求。

再次是品牌矩阵的高端化逐步看到成效,实现了细分市场全覆盖。极氪品牌三季度交付5.3万辆,环比增长7%,9X上市13分钟大定破万,订单排期已至半年后,极氪009稳居40万以上纯电MPV第三。

领克品牌1-9月销量24.1万辆(同比+23.45%),新能源占比达79.3%,领克900上市5个月交付破4万台,稳居全尺寸混动SUV前三,品牌加权平均价突破20万元,超越大众、本田等主流合资。

再加上银河的“走量”、中国星的“守基”,吉利形成“银河冲规模、领克稳高端、极氪树标杆”的品牌梯队,每一个品牌都能在对应细分市场找到自己的位置,这种“全品类无短板”的布局,正是其对抗市场波动的核心底气。

战略定力+体系协同,穿越周期的底层能力

吉利的逆势增长,绝非偶然的“爆款运气”,而是两年前“新能源转型布局”的必然结果,是“一个吉利”协同战略的效率释放,更是长期主义下对“用户需求”的精准把握。

首先是不跟风、不摇摆,双路线并行的战略定力。 当部分车企在“纯电”与“混动”间反复摇摆时,吉利早在两年前就明确“纯电+混动+燃油”三轨并行的路线。既不盲目押注单一技术,也不放弃燃油车基本盘。

对于新能源,它通过银河品牌快速上量(100万辆仅用29个月),通过极氪冲击高端(单车均价近30万元);对于燃油车,它不搞“一刀切”式放弃,而是通过智能化升级(如第5代帝豪的3.0电子电气架构)、混动化补充,让燃油车仍保持竞争力。正如桂生悦在业绩会上所说:“吉利的每一步都不是赌,而是基于用户需求的稳健布局,两年前说‘转型后每一次业绩都是新高’,今天的数据就是最好的验证。”

其次是“一个吉利”体系的协同释放了管理红利。2024年《台州宣言》提出的“战略整合”,在三季度全面见效。几何并入银河后,研发资源不再重复投入;领克与极氪合并后,研发费用后续有望再降20%;采购端通过联合采购,核心零部件成本降低实现了进一步降低。这种“整合不整垮、协同不内耗”的节奏,让吉利在规模扩张中始终保持效率优势。

而在全球化布局方面,新能源出口成新增长极。三季度吉利出口总量11.2万辆(环比+19%),其中新能源出口3.6万辆(环比+66%),1-9月新能源出口7.7万辆(同比+200%),多款车型在海外成为“爆款”:EX5拿下马来西亚纯电紧凑型SUV冠军,e.MAS7登顶哥斯达黎加细分市场,极氪009更是中国香港、马来西亚的豪华纯电MPV销冠。这种“不是简单出口,而是本地化运营”的策略,让吉利海外市场利润率远比国内高,为后续增长打开新空间。

翻看吉利三季度财报,最动人的不是数字本身,而是其背后“不疾不徐、步步为营”的增长节奏。它没有追求“一年翻番”的激进,却用两年时间完成新能源从“跟跑”到“领跑”的跨越;它没有放弃燃油车的“基本盘”,却让燃油车在行业下滑中仍能逆势增长;它没有依赖政策红利,却用体系能力实现盈利与规模的平衡。

正如桂生悦所言:“2026年政策调整后,对吉利是机会更大,因为我们已经为第二次腾飞打下了基础。”这份基础,是银河品牌的百万销量,是极氪的高端突破,是领克的价值提升,更是“燃油+新能源”双轮驱动的体系能力。

当行业进入“大浪淘沙”的新阶段,那些能像吉利这样“守住基本盘、抓住新机遇”的企业,才能真正从“规模领先”走向“质量领先”,而这,正是中国汽车产业真正走向成熟的标志。