便宜好用才是硬道理。

今年,电动汽车(EV)销量在土耳其、巴西、泰国、越南和东南亚其他地区等部分新兴市场呈现爆发式增长。这一趋势的推动因素包括:拥有和运营成本下降、进口中国和本土车型供应增加、新的绿色融资以及年轻一代可持续发展意识的提升。

电动汽车销量的回升挑战了“电动汽车在发达市场是高价奢侈品”这一说法,并引发了人们对这些市场长期石油需求增长的担忧。

2025年,新兴市场,100万辆

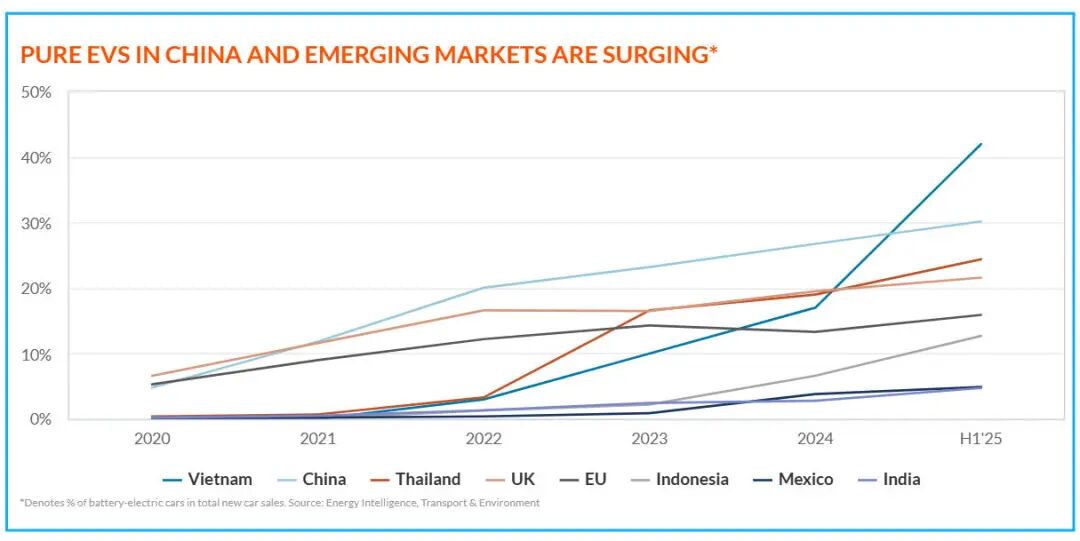

根据泰国电动汽车协会(Evat)和国际能源署(IEA)的数据,泰国2025年上半年售出的电动汽车数量几乎与2024年全年持平,约为57,000辆,而去年为71,000辆。

专家预计,电动汽车将占泰国全年销量的20%以上。当地观察人士表示,曼谷一直是电动汽车的坚定支持者,而泰国消费者也被这项技术所吸引,并认识到道路交通造成的空气污染是城市的一个主要问题。

在泰国,电动汽车通常比内燃机(ICE)汽车更便宜,而且有各种经济实惠的车型,既有从中国进口的,也有本地制造的。Evat表示,截至2025年6月底,泰国道路上的纯电动汽车超过218,000辆,由3,720个公共充电站提供支持。

总部位于布鲁塞尔的绿色交通组织“交通与环境”9月份发布的报告显示,越南的电动汽车销量也从2023年占新车销量的10%跃升至2024年的17%,并在2025年上半年达到42%左右。越南主要是一个纯电动汽车市场,国际能源署的数据显示,去年该国售出了6.9万辆电动汽车。

印度尼西亚的表现同样突出,2024年的电动汽车销量将增长两倍,达到4.9万辆。行业分析师表示,尽管东南亚许多国家的充电基础设施建设正在迅速扩大,但充电基础设施的缺口仍然是一个问题,必须克服这一问题才能保持增长势头。

另一个增长型市场是巴西。据巴西电动汽车协会(ABVE)的数据,1-8月巴西纯电动汽车和插电式混合动力汽车(PHEV)销量超过10.5万辆,占8月新车销量的9.4%,高于2024年同期的约7.4万辆。

据ABVE的数据,巴西的电动汽车保有量超过30万辆。巴西电动汽车销量的推动力主要来自政府通过Mover补贴计划提供的大力支持,该计划为制造商投资电动汽车和乙醇汽车提供财政激励;此外,电动汽车车型供应增加,尤其是来自中国制造商的车型;充电基础设施的改善;以及社会意识的提升。

即使是在电动汽车领域(而非两轮车和三轮车领域)落后的印度,今年也出现了显著增长。2024年,印度的电动汽车销量相对低迷,但今年的月销量已跃升至乘用车销量的4%-5%左右。例如,8月份电动汽车销量接近17,500辆,高于2024年8月的7,000辆。

虽然塔塔和马恒达等本土制造商表现良好,但中国比亚迪、韩国现代和起亚以及德国宝马等外国企业也取得了强劲的增长。新德里通过购买奖励、贷款折扣、道路税减免以及旧汽油和柴油汽车报废奖励等多种优惠政策来支持电动汽车购买者。

据行业报告显示,尼泊尔和埃塞俄比亚等一些小型市场也出现了激增,去年电动汽车占尼泊尔所有新车销量的76%。

中国车企,当地车企,共同促进

中国汽车制造商正瞄准竞争相对较弱且具有早期进入优势的新兴电动汽车出口市场,因为国内市场本土制造商数量众多。这促进了竞争,并降低了成本。

国际能源署(IEA)最近发布的一份报告指出,去年在中国销售的近三分之二的纯电动汽车比内燃机汽车更便宜,印尼、泰国和墨西哥等新兴市场也呈现出类似的情况。

当地电动汽车制造商的崛起补充了中国的销量,因为新进入者瞄准了制造流程更简单、零部件更少的汽车这一不断增长的市场,并且不需要依赖传统的内燃机制造业。

例如,越南的VinFast在蓬勃发展的国内市场迅速扩张,目前正着眼于其他新兴市场以及欧洲和美国等成熟市场的增长。

VinFast在越南拥有两家电动汽车制造厂,今年又在印度开设了一家工厂,该工厂初期年产量为5万辆,如果需求回升,产量将扩大至15万辆。该公司还在印度尼西亚建设一座规模较小的电动汽车工厂,目标是到2030年实现电动汽车年产量达到100万辆,并将目光投向了其他东南亚市场、中东和非洲。

其他新晋参与者包括阿根廷的Tito,该公司生产用于城市的紧凑型廉价电动汽车;以及土耳其的Togg,该公司于2022年底才开始生产,但已成为土耳其第一大电动汽车品牌。Togg正寻求进军欧洲市场,首先进军德国市场。

本土制造,弱化进口,开设工厂

东南亚和其他地区的政府一直在推广电动汽车,部分原因是为了减少用于公路运输的昂贵化石燃料的进口。尽管电力结构中化石燃料含量较高的国家也必须小心,不要将一种化石燃料转换为另一种化石燃料。

泰国政府一直大力支持电动汽车发展,制定了扶持目标,为制造商提供税收减免,并为消费者提供购车补贴;其最新计划“纯电动汽车3.5”(BEV3.5)将于2027年底到期。

泰国的目标是到2030年,电动汽车占泰国汽车产量的30%。如果外国汽车制造商在泰国生产每辆出口到泰国的电动汽车,并达到一定数量,即可享受更低的进口关税和消费税。这些激励措施促使比亚迪、宝马和日本日产等主要汽车制造商在泰国建厂。

印度尼西亚和马来西亚等其他地区国家正在重新考虑其对制造商的支持计划,以促进国内生产商发展并减少进口。印度尼西亚和马来西亚也在研究减少购买激励措施的方法,以便在无需昂贵补贴的情况下,让消费者需求推动增长。

在巴西,政府已将电动汽车进口关税提前一年半至2027年1月上调至35%。自2024年1月起,税率已从10%稳步上调。此举旨在对抗廉价的中国进口汽车,并培育巴西国内电动汽车制造业。比亚迪和长城汽车分别于7月和8月在巴西开设了新的电动汽车制造厂。

巴西电动汽车协会ABVE在9月表示,2025年“标志着中国电动汽车制造商的重大投资”,并补充说,“新品牌开始在巴西运营,扩大了消费者的电动汽车选择”。比亚迪在卡马萨里建厂,既是为了规避不断上涨的进口关税,也是为了作为进军其他拉美国家的跳板。

巴西还为插电式混合动力汽车(PHEV)提供了良好的销售机会,该国拥有巨大的乙醇和生物柴油产量,并且混合配额不断增加,因此比亚迪和其他公司的PHEV车型为巴西驾驶员提供了一种使用更清洁的替代燃料的电动交通方式。

土耳其也在寻求支持国内制造业,同时提高进口价格。在印度,VinFast、现代和中资名爵汽车均在当地设有电动汽车制造厂。

彭博绿色指出,2022年,纯电动汽车的销量占比仅在全球19个国家达到5%。彭博绿色认为这是一个临界点,但到2024年,这一数字已增长至31%。彭博绿色认为,在许多国家,电动汽车普及率从5%增长到25%只需四年。

《运输与环境》杂志最近的分析显示,越南、泰国、墨西哥和印度在五年内就从接近零的电动汽车销量增长到占新车销量的5%左右。然而,超越临界点的快速增长并非必然:美国的电动汽车销量一直徘徊在9%-10%之间,而欧洲则难以保持持续增长势头。

根据国际能源署的“Steps”情景预测,到2030年,东南亚的电动汽车销量将占该地区总销量的近25%,而印度将达到14%,拉丁美洲将达到12%左右。