通过产品和技术支持进行本土化生产,中国汽车品牌们在俄罗斯正以新的面貌参与厮杀。

众所周知,2023年车市逐渐恢复正轨之后,为了扶持本土车企和鼓励外国车企实现本土化生产,俄罗斯政府开始不断收紧对汽车行业,尤其是有关进口车的相关政策,比如多次大幅上调汽车回收报废费和进口车税率。

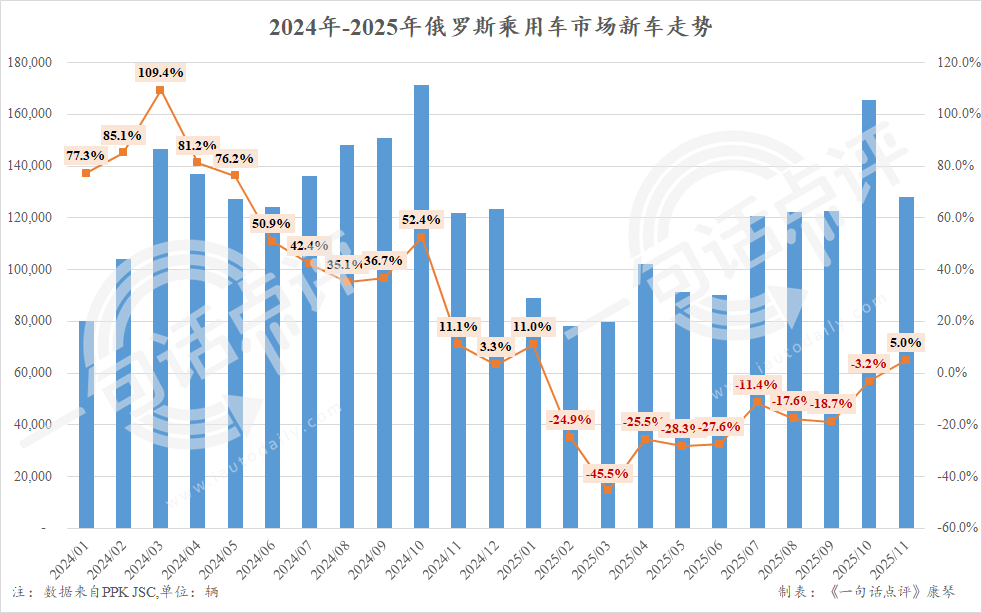

随着一系列政策变动导致进口车销量暴跌以及新车价格明显上涨之后,今年2月起俄罗斯轻型车(含乘用车和轻型商用车)销量开启了连续数月的大幅走跌。

在连续负增长9个月之后,11月俄罗斯轻型车新车市场终于止跌回升。

俄罗斯统计机构PPK JSC(基于乘用车新车销售给车主的成交数)公布的数据显示,11月俄罗斯轻型车(含乘用车和轻型商用车)销量为12.8万辆,同比增长5%。这是自今年2月以来,该国新车市场的首次正增长。

虽然如此,但因早前连续数月的大幅走跌,今年前11个月俄罗斯市场的累计同比仍下跌17.8%,总销量为119.0万辆。

0

1

俄罗斯再次大幅上调回收报废费

而11月俄罗斯车市之所以会突然重回正增长,很重要的原因之一是12月1日俄罗斯将开始对乘用车实施新的回收报废费政策,马力超过160的车对应的费用需要在2万卢布(折合人民币1844元)的基础上乘以相应的系数,而且费率还会逐年递增至2030年。

与之相应的是,马力低于160的车根据车龄分为新车和旧车(车龄三年以上),需要缴纳的回收报废费分别只为3500卢布(折合人民币322.7元)和5200卢布(折合人民币479.4元)。

显然,这一政策的目的是,鼓励俄罗斯消费者购买排量和马力较低的国产乘用车。

实际上,在更早之前的8月1日俄罗斯就已开始对进口商用车执行新的报废费政策。

今年7月15日,俄罗斯突然宣布自8月1日起,进口车辆须执行新的报废费标准。虽然这一政策主要针对商用车,未提及乘用车报废费的数值变化,但考虑2023年8月1日进行类似调整时,商用车和乘用车的报废费都有不同程度的上调。出于对政策变动的担心,7月开始俄罗斯大量消费者积极购买乘用车。

因此,7月俄罗斯轻型车新车的销量陡然回升,从上半年的月均不足9万辆增加至12.1万辆,8月和9月也稳定在12万辆左右,10月更是创下2024年11月以来的新高16.6万辆。10月猛冲的背后是,新的乘用车回收报废费政策原本是11月1日开始实施,只是随后推迟到12月1日。

需要注意的是,除了回收报废费的变动,11月俄罗斯车市重回正增长非常关键的另一个原因是,去年10月1日俄罗斯对进口车辆的回收报废费上涨70%-85%,导致去年11月车市的新车销量回落至12.2万辆,这使得今年能在较低对比基数的前提上实现正增长。

12月1日新的回收报废费政策已落地实施,加上11月轻型车新车销量仅收于12.8万辆,考虑到经销商或许还有部分库存车能以早前的价格进行销售,因此今年12月俄罗斯轻型车的新车销量最高可能依旧能达到12万辆左右。

在未来很长一段时间内,俄罗斯轻型车新车市场的销量大概率都无法达到12万辆以上,但明年上半年其应该能在低对比基数的前提下迎来连续的正增长。

0

2

自主品牌虽败犹荣

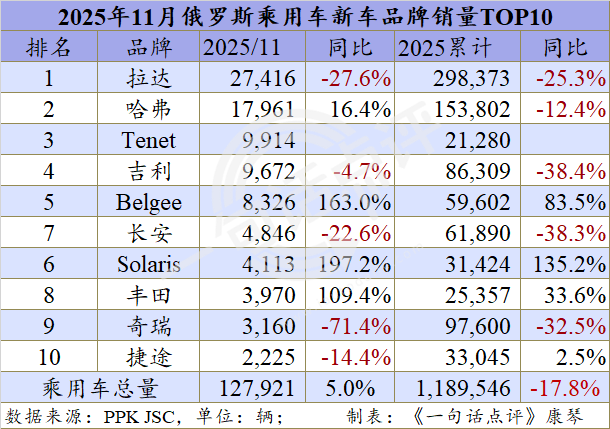

回到今年11月俄罗斯轻型车新车市场,根据PPK JSC公布的品牌和车型销量TOP10的表现来看,可谓是几家欢喜几家愁。

依次来看,作为俄罗斯本土巨头的拉达,依旧以2.7万辆占据品牌榜首之位,可其市场份额仅剩21.4%,与今年初的30%左右明显减少。而且在整体车市回暖的大环境中,11月拉达继续大幅下跌27.6%,累计同比跌幅也达到25.3%。

在10月创下单月历史新高2.6万辆之后,11月哈弗的销量回落至1.8万辆,不过同比继续增长16.4%。可惜的是,由于近期的正增长创造的新增量十分有限,无法填补上此前数月连续的大幅走跌造成的损失,因此前11个月哈弗的总销量也只收于15.4万辆,同比下跌12.4%。

紧随其后的是俄罗斯本土品牌Tenet,以1.0万辆首次登上俄罗斯轻型车新车市场单月品牌销量的领奖台。

累计层面,前11个月Tenet的销量仅为2.1万辆,远不及上榜的其他热销品牌,但必须说明的是,作为一个全新的品牌,8月它才正式开始销售。

在上市的短短4个月里,Tenet的销量迅速攀升,10月就以8,632辆首次跻身品牌十强榜单并直接排名第5,11月还成为了季军,这样的表现实际上非常优秀。

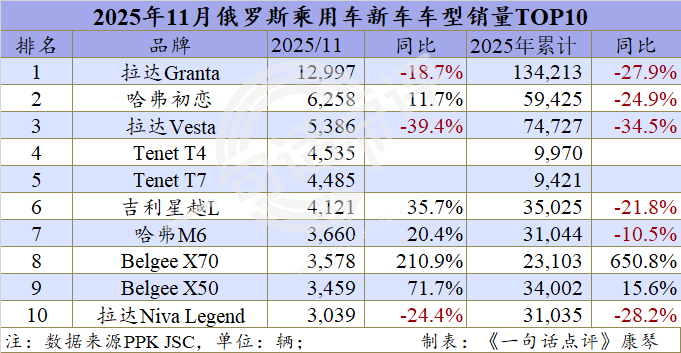

更值得注意的是,尽管Tenet是俄罗斯本土品牌,但其是俄罗斯AGR控股与中国Defetoo公司合资的,它的产品和技术都来自于奇瑞,11月旗下最热销的两款车型T4和T7对应的就分别是奇瑞的瑞虎4和瑞虎7。

在Tenet高歌猛进的同时,11月奇瑞的销量则暴跌71.4%至3,160辆,前11个月的跌幅也达到32.5%。

虽说,奇瑞乃至同一集团旗下捷途、星途和欧萌达品牌,近期的销量都大幅走跌,特别是后两者都已无法出现在单月品牌十强榜中,但面对俄罗斯政府对进口车的层层加码,通过创办合资企业进行本土化生产,利用本土产品巨大的价格优势快速获得大量消费者的认可,依旧能为企业创造非常可观的利润。

至于被Tenet挤下领奖台的吉利,11月和前11个月的销量分别同比下跌4.7%和38.4%,看似惨烈的背后是,它和奇瑞一样也有自己的“分身”,即吉利和白罗斯合资的Belgee。

11月Belgee售出了8,326辆,累计销量达到6.0万辆。如果将两者的销量合并,11月吉利在俄罗斯的销量之和应为17,998辆,甚至超过了排名第二的哈弗,累计销量也达到14.6万辆。

相比之下,孤军奋战的长安就显得有些落寞,11月只售出了4,846辆,今年的累计销量也只有6.2万辆。

而长安身后的Solaris和丰田则是来势汹汹,11月两者的同比分别增长197.2%和109.4%,累计层面前者同比增长135.2%。

综上可知,尽管10月中国品牌在俄罗斯轻型车新车中的份额首次跌破50%至49.6%,11月大概率也会不足50%,但借助“分身”,自主阵营依旧能在俄罗斯市场实际上依旧是收获颇丰,并且通过低价优势开启新的厮杀。