原创 文/康琴、石劼 时间:2020-01-09 20:26

一个未出意料、却又仍有意外的2019中国车市,在乘联会提报的数据中,用量化方式描定了轮廓的最后一笔。

自从乘联会开始公布周报以来,我们就惯于在正式数据出来之前,大致推断这个月份究竟是怎样的完整样貌。然后同样的动作重复十二遍,就可以粗略推算全年销量。正式数据发布却丧失了从前的爆炸性。

然而,这一年同样也有变数是业界所始料未及,譬如政策变化的影响程度、国际宏观大势的变迁……不一而足。

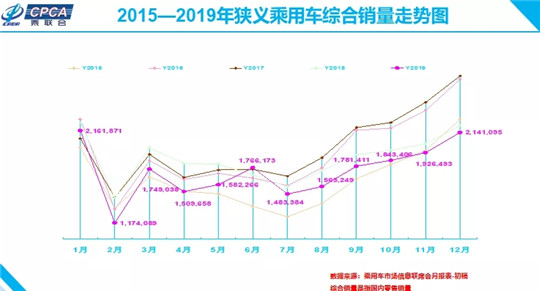

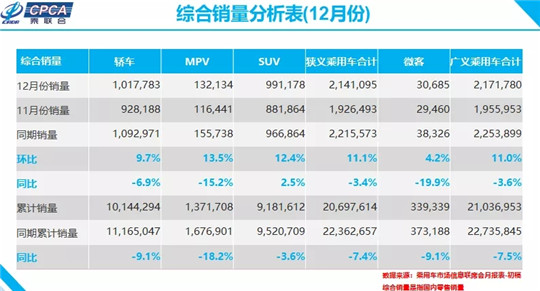

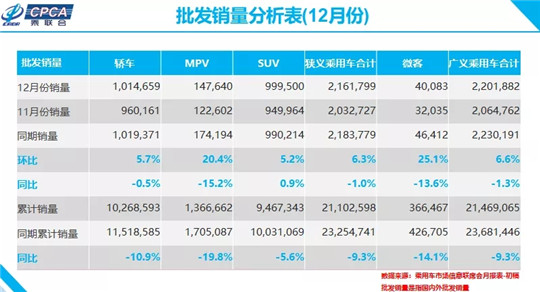

以更接近中汽协“乘用车”定义的“广义乘用车”而论,按照乘联会数据,2019年零售销量同比下降7.5%至2,104万辆,批发则跌落9.4%至2,147万辆。

听过了行业里太多的哀鸿和怨怼,果然全年新车销量还是连跌了。

于是一个不到两载之前传扬过的说法,又开始响了起来:这是过去十年里最差的一年,也是未来十年里最好的一年。

曾经的乖戾、违逆、傲慢和漠视,不可避免地遭到了行业规律的挞伐与鞭笞。只是,我们无需将这种因果贩卖焦虑式地放大为绝望,而是应当沿着规律的方向摸索出由冬至春的路径。

连跌,拉开序幕or就此终止?

自2010年狭义乘用车销量首次突破千万辆以来,中国的汽车行业经历了长达数十的高光时刻,特别是2015年购置税优惠政策实施之后更是直接拔高至两千万辆。

成也萧何,败也萧何。置税优惠带来的增量,也提前透支了部分购买力,使得车市在2017年回归到微增的常态。在宏观经济走缓的大环境中,再加上失去购置税利好政策, 2018年的汽车销量还出现29年来的首次下跌,2019年也再次迎来负增长。

2019年车市会继续走跌,主要有两大因素。

一是宏观经济仍走缓,不止房市和股市套住了消费者的购买力,猪肉等生活必需品价格的走高也使得消费者的购买力受到制约。

二是7月1日部分地区开始实施国六排放标准,让这些地区的经销商开始提供钜惠大甩卖,形成了一波抢购热潮,但也提前透支了部分购买力,年末并没有形成太过火爆的抢购热潮;而且新排放标准如期开始执行,也让部分抱有延期侥幸心理的车企出现国六车型断档,销量受到不小影响。

与此同时,2019年还有几个特殊因素妨碍了车市回涨,一则贸易战没有真正停下来,继续影响着消费信心,2020年美国中期选举落定,除非真的想跟中国决战,否则会鸣金收兵;再则6月新能源补贴政策大幅退坡,而限购解禁才刚刚开始,导致新能源领域损失销量的时候,得到的补偿很少。此外,整个市场本身调整需要过程,2019年未必所有积极因素都充分发挥了。

而且上牌量可以显示出来,2019年下半年同比增速达到了3.4%,已经开始回涨。尽管这里头有2018年下半年暴跌带来的低基数效应,但显然2019年上半年也会给2020年上半年带来不太高的门槛。此外在批发销售层面,2019年下半年车企原本可以狂冲一波业绩,但总体看来还是较为慎重,因而不太会挤占或者透支2020年上半年市场需求。

合资发力SUV市场再度回暖

在这两连降里,SUV却经历了降温退烧到重复崛起的转变。2018年之前,SUV细分市场已高速增长七八年,因此适时曾出现数月的转冷。

但2018年下半年,合资品牌开始加大力度投放SUV车型后,该细分市场却在逐渐回暖。2019年3月,无论是批发还是零售销量,SUV的同比都再次领先于轿车,并且此后一直处于优势地位,甚至还出现好几次正增长。而且2019年10月和11月,SUV还将两者批发销量之间的差距缩小至万余辆,特别是10月仅其销量比轿车少9,770辆。

正如前文所说,SUV如此强劲的表现,主要得益于合资SUV的发力。众所周知,此前SUV市场一直是自主品牌的优势领域,凭借着车型众多、价格实惠和性价比高的优点,自主SUV曾在该细分市场占据过半的市场份额。然而,随着合资SUV车型的不断增加,自主SUV却不断失势,目前两者基本已是平分秋色。

2019年表现最为抢眼的合资SUV毫无以为是一汽-大众旗下的探歌和探岳。根据此前公布的前11个月批发销量,这两款车的总销量分别达11.7万辆和15.7万辆, 9月至11月后者更是凭着两万辆以上的月销量,连续三个月成为合资SUV冠军车型。不但如此,探岳还将成功挤进2019年中国SUV市场年销量前10车型中。前11个月,探岳的兄弟车型——与其同月上市的上汽大众途岳也获得了11.9万辆。

其实,不仅仅是大众,日系的双车战略也在SUV车型上表现得尤为明显。2018年下半年,丰田在中国的两家合资企业相继推出了奕泽和C-HR,2019年年底本田也推出了广汽版本的CR-V——皓影。

合资品牌在SUV市场越来越密集的布局,让2019年SUV市场的批发销量的全年跌幅仅为5.6%。由于市场总量减少,SUV市场的走高,必然意味轿车市场占有率的下降。2019年,轿车市场同比下跌10.9%。

或许,恰恰是因为近期合资品牌将更多的精力放在SUV车型上,在轿车市场拥有近50%份额的合资中级车(不含豪华轿车和中高级车),2019年超过一半的月份跌幅都在两位数以上,这使得其全年跌幅也稳定在10%左右。2018年,合资中级车全年共售出约565万辆,这意味着2019年这一细分市场就损失了超过50万辆。

尽管,2019年MPV市场也涌现了吉利嘉际、传祺GM6、比亚迪宋MAX等来自自主阵营的精品化家用MPV,但该市场总量依旧不断减少,2019年其批发总销量仅为136.7万辆,市场份额收窄至不足7%。的确,当前的MPV市场中,还是五菱宏光、宝骏730、宝骏360和风行菱智等廉价的生产资料性MPV依旧占据绝大多数的份额,因此连续下跌也不足为奇。

时隔五年一汽-大众再登榜首

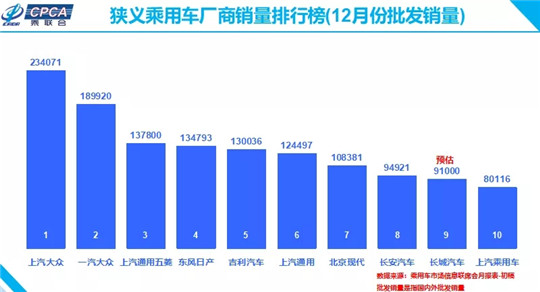

而在2019年车企前十中,最大的变化莫过于一汽-大众反超上汽大众。

2019年7月至11月,一汽-大众连续5个月同时获得国内狭义乘用车厂商零售和批发销量第一的宝座,这也为其全年夺冠打下夯实的基础。因此,尽管12月一汽-汽大众的批发销量19.0万辆,落后于上汽大众的23.4万辆,其依旧成为2019年国内唯一一家零售和批发销量均超过200万辆的车企。这是时隔5年后,一汽-大众再次夺得车企冠军的头衔。

一汽-大众之所以能取得如此优异的成绩,一方面是得益于2018年相继发布两款SUV车型——探歌和探岳,仅2019年前11个月这两款车的零售和批发的贡献量皆超过了25万辆。在此之前,一汽-大众的大众品牌旗下还不曾拥有任何一款SUV车型,因此这两款车为其提供巨大的增量。

另一方面,则是大众品牌单一车型捷达成为独立的品牌后,弥补了一汽-大众在入门级市场的空缺。虽说,目前捷达品牌的销量还不能之前单一车型月销三四万辆的巅峰时期,但却在慢慢攀升。

再加上2019年下半年以来,一汽-大众的豪华品牌奥迪也在水涨船高,因此在捷达、大众和奥迪三个品牌均表现出色的前提,一汽大众的零售和批发销量也实现难得双增长。而且从12月的批发销量能中能明显看出,为了2020年1月能拥有开门红,一汽-大众已经藏起了部分销量。

如果说,一汽-大众是合资阵营中表现最抢眼,那么自主阵营中亮眼的就是长城汽车。虽然,在自主三强中,长城还不能追赶上吉利的脚步,但是其近两年的发展势头却远好于长安汽车。2018年,长城的零售和批发销量均超过长安,根据乘联会的预估数据2019年也将是同样的结果,并且两者之间的差距将扩大至10万辆左右。

从1-11月的具体销量看,2019年长城汽销量提升的功臣非哈弗M6、哈弗F5和哈弗F7莫属。大家都知道哈弗M6是老款的H6,底盘和动力总成都是一样的,但价格只有后者的一半左右,因此2018年四季度其销量开始突破万辆。尽管,2019年哈弗M6曾因国五国六切换调整回落至万辆以下,但9月其销量再次破万,并且此后均超过1.5万辆。

作为哈弗年轻化路线代表的哈弗F5和哈弗F7自推出以来,就一直受到好评,特别是F7也逐渐从初期的不稳定走向现在的成熟,2019年总销量已超过12万辆。

相比之下,长安的表现则有些不尽如人意。在连续负增长超过一年之后,PLUS车型的到来终于将长安扭亏为盈,也让再次回到前十车企名单中,但其全年销量的跌幅仍超过两位数。

2019年已经落下帷幕,中国车市也脱离了之前野蛮生长的时代,当前的下挫是违背行业规律所必须付出的代价,而最终车市将回归到应有的位置,和中国宏观经济一起,迈着不大的步伐,稳稳地朝前行进。

汽车公社

一句话点评

C次元