原创 文/李思佳 时间:2024-03-21 11:11

汽车市场的纷争从来都是此起彼伏、螺旋交替的过程。当大家都在注视自主品牌随时随地搅弄市场风云时,合资、外资品牌也不会宠辱不惊地坐看天外云卷云舒。

3月13日,有报道称,两家日本车企计划削减在华的生产规模。其中,日产汽车考虑将在中国的产能削减最多50万辆,削减幅度相当于在华年产能的30%;本田汽车则打算削减20%,产能降至120万辆左右。

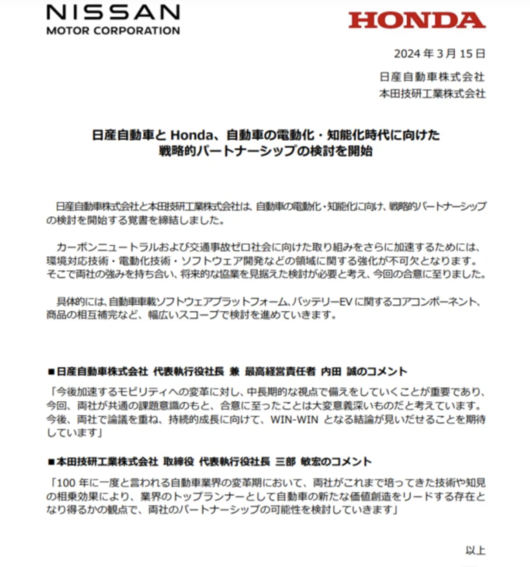

3月14日,前脚刚传出调整在华产能的日产和本田,表示正在考虑在电动汽车领域开展合作,若合作顺利达成,双方将联合采购、共同设计开发电动汽车共享平台。另据外媒报道称,日产也将与三菱商事宣布签署谅解备忘录,共同探索利用电动汽车。

我们都知道,调低过剩的产能将有效降低企业的杠杆率,对于优化资源配置、提高经济收益有着重要作用;而合资模式则能实现资金、技术、人力等资源的合并,从而实现资源的共享和优势互补,以提升整体实力和竞争力。

而日产、本田和三菱等接连采取降低产能和抱团取暖的措施,想达到的目的无疑也是如此。

面对中国市场日益激烈的竞争形势,尤其是新能源赛道的愈发成熟,现如今的日系正面临着以比亚迪、奇瑞、吉利为首的本土制造商的强力冲击。中国品牌凭借新能源发展之风,成功托举自主阵营冲破50%的市占红线,而日系则面临在华销量下滑、份额下跌的危险局面。

降低产能是为退,抱团合资是为进。一边是削减过剩产能、降本增效,一边是抱团取暖谋局未来,以日产、本田为代表的日系正在以“一进一退”的方式,开始了在华的“自救”之旅。

份额大降,日系该慌

去年,中国车市在价格战的血色争夺中,产销首次双双突破3000万辆,创造历史新高。其中,自主品牌乘用车市场份额为56%,比上年同期提升了6.1个百分点。这也是自主品牌乘用车年度市场份额首次突破50%。

相比自主品牌的形势大好,日系在华整体表现不容乐观。

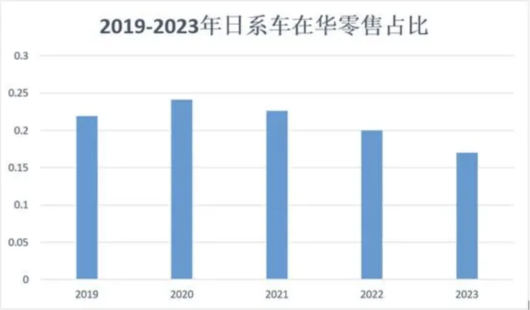

数据显示,2023年,日系车在华零售约370万辆,同比下降9.9%,销量份额更是连续3年下滑,跌至17.7%,达到历史冰点。要知道在四年前的2020年,日系车在华市占率还有24.1%,是当时市场上的香饽饽,包括小型车和B级车的统治力非常强悍。

时过境迁,日系车在全球市场的统治力依旧,不管是北美市场35.5%的份额还是全球市场近25%的份额,都是最好的证明。但在中国市场的黄沙之上,以“日系三强”丰田、本田、日产为代表的日系车,却逐渐走上了下坡路,风光不再。

其中,丰田2023年在华销量190.8万辆,同比下滑1.7%;本田在华销量123.4万辆,同比下滑10.1%;日产销量79.4万辆,同比下滑16.1%。

即便是在曾经优势明显的小型车和B级车上,也开始出现让统治力下滑的状况,尤其被相关新能源车瓜分相应市场的份额。例如在10万元级别的轿车市场,轩逸、卡罗拉全年销量分别跌掉15%、31%,取而代之的是秦PLUS冠军在2023年搅翻市场。

三家企业之中,本田和日产的销量下滑幅度都超过了两位数。

不仅如此,79.4万辆的成绩让日产在经历了连续8年在国内销量破百万辆后,首次跌出年销量百万辆俱乐部,且销量仅为2018年巅峰期156万辆的一半左右;本田自2020年达到在华销量高峰162.7万辆之后,开始接连下滑;丰田虽然份额下滑较低,但诸如雷克萨斯的加价和汉兰达一骑绝尘的现象都不复存在。

市场表现下滑之余,产能过剩问题甚嚣尘上。

据《日本经济新闻》报道,日产通过合资企业在中国运营着8家工厂,年产能约为160万辆;本田通过合资公司运营着7家工厂,年产能约为150万辆。

因此,面对下滑的销量表现,过剩的产能将成为影响企业发展的阻碍。而如何重新评估和有效地处理过剩产能,成为本田、日产等企业绕不开的课题。

而在此之前,三菱和马自达均已对产能采取了行动。

2023年10月,三菱汽车宣布退出中国市场,相关工厂也转由广汽埃安运营。马自达两家在华合资企业2021年合并运营,去年更是宣布全面调整在华战略,并加快电动化步伐。如今,这股寒气则传递到更主流的日系三巨头了。

向来在中国市场得吃得喝的日系车都开始式微,其它车企就更不用说了。

调查公司麦柯莱依斯信息咨询公司的统计显示,从各国乘用车品牌的份额来看,而德国企业下降6.4个百分点,降至17.8%;美系车收窄至7.9%;韩国企业降至1.6%......它们中的大多数都存在产能过剩问题,也或多或少讨论过甚至变卖过产能资产。

可见,新能源的浪潮愈发汹涌澎湃,一边鼓舞着自主新能源车企,一边拍打着各方传统燃油车企,致使近两年我国乘用车市场中各系细分领域也发生着诸多变化。在旧格局的打破和新业态的建立之时,在新能源车的蚕食下,燃油车产能过剩几成定局。

早在2022年,长安汽车董事长朱华荣就预测,未来3-5年将有80%的中国燃油车品牌面临“关停并转”(即关闭、停产、合并、转型)的局面。而近两年许多体量较小的品牌被迫退出,相关产能随之闲置的消息不断传出,也再次证实了这一判断。

有分析师表示,“在2023年表面繁荣景象的背后,产能过剩的深层问题仍然存在,并亟待解决。”日系开始着手调整在华产能,也是应对份额下降、影响力下滑的一步大棋,而调整产能是以退为进的第一步,接下来更多的举措则会铺开日系“自救”的大戏码。

抱团取暖,能否成功

其实,面对在华销量持续下滑的现状,日系车企已经提前做了部分预案。

去年下半年,日产首席执行官内田诚作了两个决定:一是承认下滑是中国市场的价格战与电动汽车需求的增长;二是将原本制定的2023年全年113万辆销量目标下调至80万辆。

在内田诚的两个决定中不难看出,日产乃至日系车在华份额下跌,主要原因是主销的燃油车市场的份额正在下滑,却没跟上份额不断上涨的新能源市场。

数据显示,2023年,中国市场的燃油车售出1382万辆,市场份额为62%,处于同比下滑的态势。相比之下,新能源车产销分别完成958.7万辆和949.5万辆,同比分别增长35.8% 和37.9%,市场占有率达到31.6%。

在这一大趋势下,一众中国车企成功实现换道超车,比亚迪甚至凭借超302万辆的销量表现,跻身全球第十大车企。新能源市场的火热正在催化中国品牌走向未来的化学反应。

反观日系品牌的销量走低,则是因为新能源转型难以跟上中国市场的节奏。

其推出的相关新能源车,定价高、智能化程度低、推新速度慢等问题导致销量逊色。无论是丰田推出了bZ4x、bZ3还是日产旗下ARIYA,抑或是本田Honda e:NS1,都难以匹配竞品的强度,进而沦为边缘玩家。哪怕是其中表现不错的ARIYA,2023年也只卖出2707辆。

基于此,日系的策略并非加快步伐推进在华的电动化策略,相反,以降低产能的方式调整在华业务,并更专注于具有优势的北美及东南亚市场。去年,日产中国总经理松山昌史就表示,日产考虑将在中国生产的现有内燃机汽车,以及即将推出的电动汽车出口到海外。

而针对中国市场,则是以抱团取暖的方式共谋未来。

虽然目前日产与本田的合作还处在初步阶段,具体的合作范围还没有确定。但根据备忘录,日产和本田在电动汽车领域的合作将会涉及共同开发汽车软件平台、新型模块化电动轴(e-axle)以及联合采用关键零部件和共享电动汽车组件等。

未来,日产和本田、三菱商事能否通过在电动汽车领域展开合作,稳固它在中国市场的地位,还未可知。但可以确定的是,随着新能源赛道的继续狂奔,日系在中国市场面临的压力会越来越大,日系也不会面临泰山崩倒而放任自流。

3月6日,广汽丰田全新第九代凯美瑞将正式上市,让人没想到的是,同为日系合资的广汽本田也在微博发文,预祝第九代凯美瑞大卖。

广汽本田在微博发文:“兄弟,等你好‘9’了。全新雅阁预祝第9代凯美瑞上市成功!”同时,广汽本田还放出一张新款雅阁的宣传海报,海报上写道:“车到山前已有路,共驱电混新高度。”这让人想到了丰田那句“车到山前必有路,有路必有丰田车”的宣传语。

作为B级车市场的老对手,雅阁和凯美瑞却开始祝贺对方大卖,也反映出日系品牌开始选择抱团的景象。

诚然,日系在中国市场依然强势,17.7%的市场份额也不会一日崩塌,长久以来积攒的品牌口碑、技术和品质保障等,依然受到许多消费者的认可,这是日系车在中国市场上的优势。

但眼下日系必须要采取动作进行“自救”了,尤其是在新能源的投入力度方面,否则,在大势的裹挟之下,其只会更加艰难。而眼下的“一进一退”,只是“自救”的开始,如果想要重返在华的光辉岁月,未来还需要继续求索。

汽车公社

一句话点评

C次元