竞争就是这样,有增长,就有掉队。

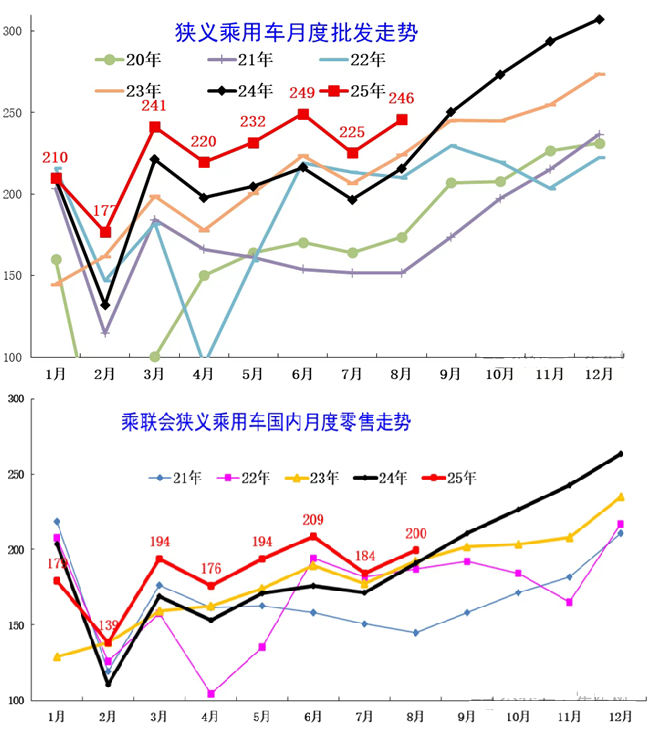

都说车市艰难,其实从账面数据来看,情况并非如此,8月乘用车厂商零售、出口、批发和生产均创当月历史新高。

首先看零售,8月份零售市场销量199.5万辆,同比增长4.6%,这对于淡季的8月份来说,内卷之下还有增长已经实属不易,也代表着反内卷浪潮,正推动车市向平缓的方向转变。

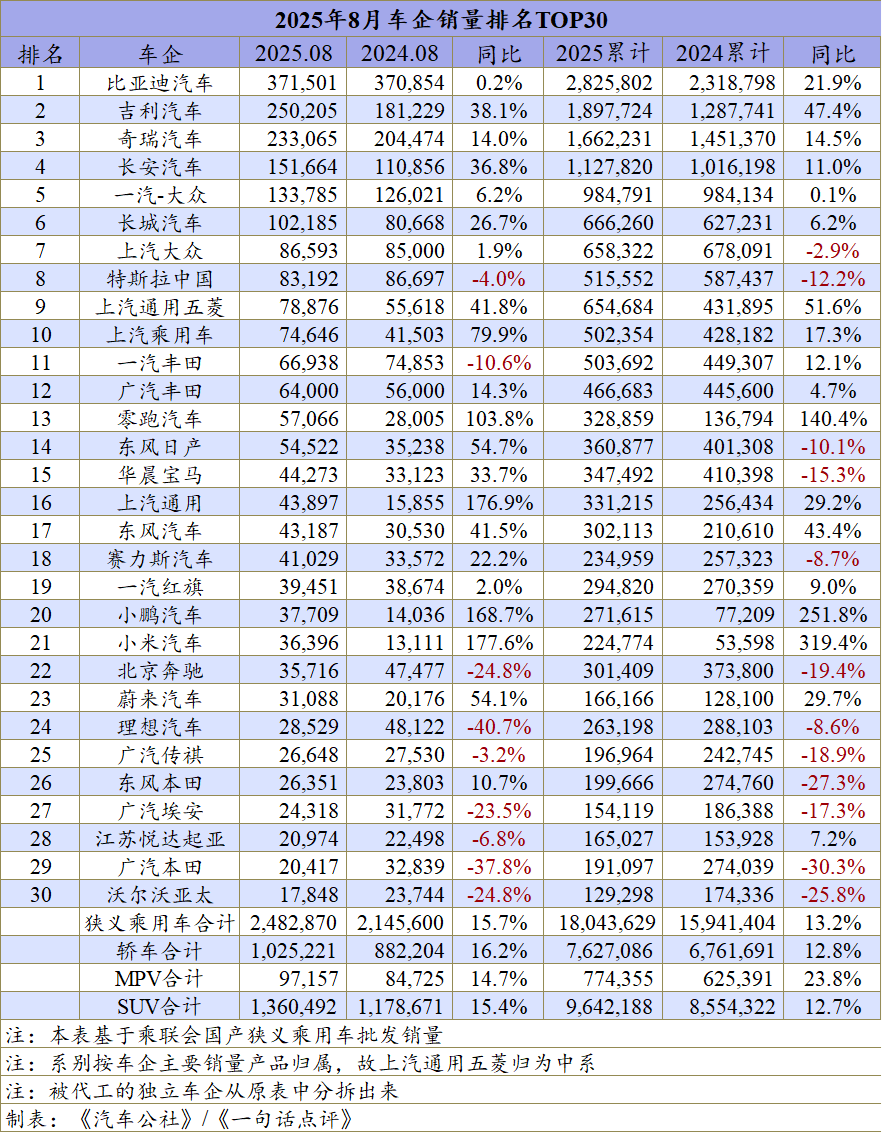

而另一个数据就更加好看了,那就是8月份的批发,达到248.3万辆,同比增长15.7%,绝大多数车企的销量都迎来了同比增长,特别是在销量占比行业较大的前十强车企中,下滑的车企仅有特斯拉(-4%),就连之前一直下滑的上汽大众,8月份也实现了1.9%的同比增长。

如果再把车企放大到前20强,销量下滑的也仅有2家,另外一家就是一汽丰田(-10.6%);再往20-30名看,同比销量下滑的就非常集中了,北京奔驰(-24.8%)、理想汽车(-40%)、广汽传祺(-3.2%)、广汽埃安(-23.5%)、悦达起亚(-6.8%)、广汽本田(-37.8%)、沃尔沃亚太(-24.8%),其中理想和广本领跌,引领着与增长行情脱节的节奏。

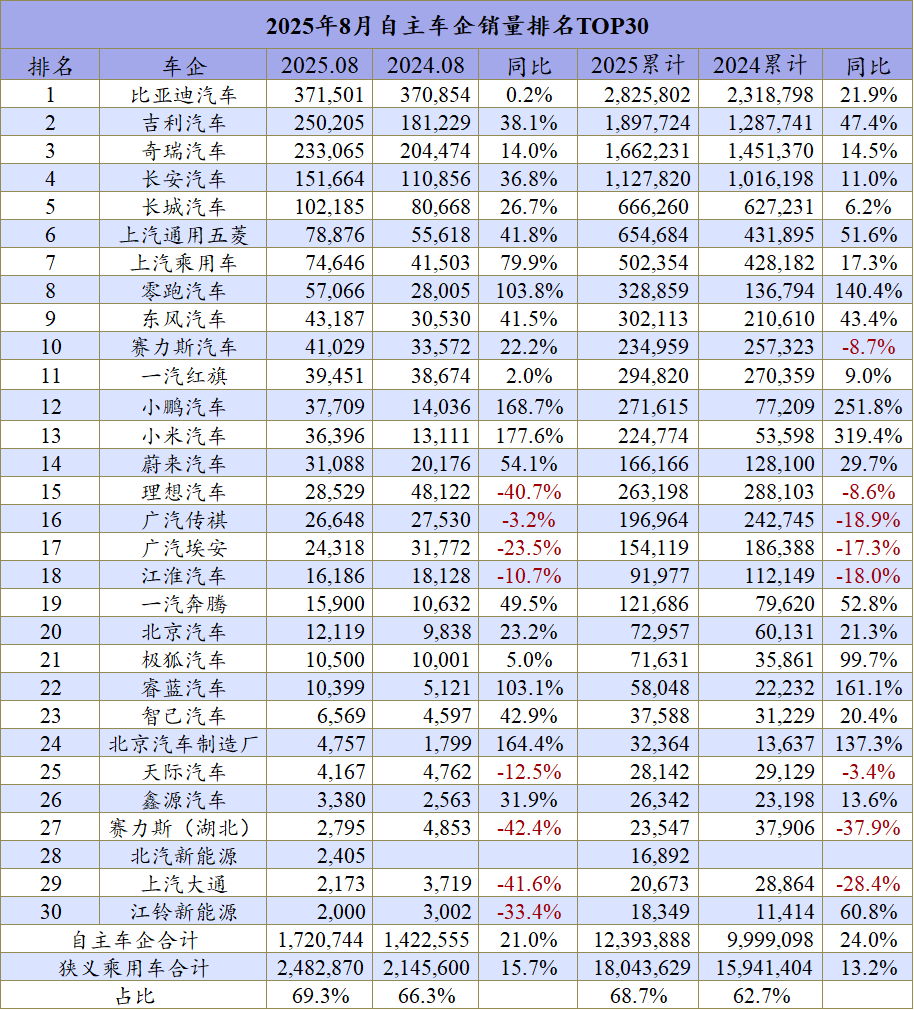

实际上上述成绩,与企业同期的销量有显著的关系,如果是基数太高,那么一旦稍微有点跟不上节奏,账面数据就比较难看了。

最明显的就是比亚迪,虽然这个月其销量与同期持平,但考虑到去年四季度比亚迪单月销量均保持在四五十万辆,这意味着如果比亚迪还不能脱离30万辆的区间向上,那么年底将会出现罕见的负增长局面。

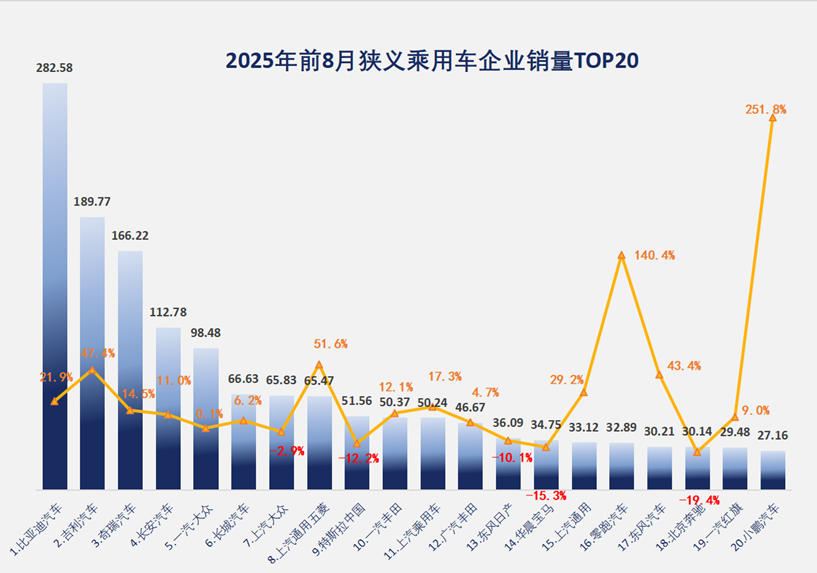

不过好在比亚迪前8个月单月销量比较稳定,前8个月还有21.9%的同比增长,而且282.5万辆的累计销量,相当于第三名奇瑞和第四名长安汽车两家的总和,这种遥遥领先的能力依旧在线。

别看吉利目前在追赶比亚迪之路上还有差距,但不得不说吉利的表现和势头,包括含金量,应该是目前所有车企中最好的。比如8月份38%的同比增幅,这个数据在前8强总都是最强的;而看前8个月的累计增幅,47.4%其实也拿下了乘用车8强之最。

银河和领克的崛起,以及吉利在燃油车上的坚守,其实才是支撑起吉利双腿稳健走路的根本。而据官方透露,明年才是吉利银河的产品大年,以今年的这种势头,吉利与冠军之衔又进了一步。

虽然奇瑞只拿到了第三,其实奇瑞和吉利的暗中较量一直在持续进行,两家一方面都是燃油车的大户,另一方面在新能源上也是你追我赶。吉利虽然有银河作为主力军,但奇瑞的策略是全面开花,虽然目前奇瑞新能源与吉利有差距,但竞争还在路上,且走且看。

特别是从前8个月的累计销量来看,相比吉利与比亚迪90多万辆的差距,相比长安与奇瑞之间50多万辆的差距,奇瑞与吉利20多万辆的差距算是比较小的了。

长安的表现也相当不错,随着启源在新能源市场的崛起,以及燃油车阵营的持续发力,8月长安增幅达到36%,基本上站在了与吉利同样的崛起线上;而前8个月,长安累计销量正式破百万,成为目前车企中唯四破百万的车企之一。

目前,南北两个大众已经有所回暖了。得益于大众在燃油车上的持续深耕,补齐智舱和智驾的短板,一汽-大众实现了同比和累计同比的双增长,今年有望全面拉平与去年的差距。上汽大众稍微逊色一些,8月增幅仅1.9%,而前8个月的增幅还在-2.9%,尚未转正,不过随着上汽大众在燃油车,以及上汽奥迪品牌A5L和E5 SB两款重磅车型的上市,全年回暖也很有希望。

8月份,长城可以说迎来了爆发,单月销量突破10万辆,增幅超过26%,累计销量增长也由之前的负增长转正,达到6.2%。虽然长城在方盒子车市场具有强大的号召力,而且利润保证也相当不错,但从销量这个基本面来看,长城还不够,且与上汽大众总体销量基本一致,接下来的二者在名次上的PK会异常激烈。

特斯拉销量有所下滑,其也是8月份十强车企中唯一下滑的企业,即便是只有-4%。而前8个月,特斯拉的累计表现稍微糟糕了一些,达到-12.2%,不过仍然坚守在车企前十的地位。

在中国20万元级的纯电竞争愈加残酷之际,特别是在Model Y还在产能爬升期的时候,销量再正常不过了,考虑到后续特斯拉还有Model YL,能弥补一部分对空间有更大需求的消费者,到时候特斯拉的销量还能不能往前冲一冲,这也考验着特斯拉面对中国本土化的新能力。

十强中的第九和第十,由上汽两家车企构成,通用五菱得益于纯电小型和微型车的热销,将过去的颓势进行了强劲地扭转;而上汽乘用车,也得益于出口和荣威的强势发力,让上汽乘用车重回行业头部地位。但是想要在今年全年稳定在前十强,上汽乘用车要么挤走特斯拉,要么赶超一汽丰田,按照目前MG4的态势,十强将是大概率事件。

在10-20位次里,南北丰田是常客,这并不奇怪,基本上也实现了销量同比的全面转正。而合资代表东风日产和上汽通用,凭借着更本土化的产品,迎来了销量的反弹,比如东风日产,8月份的增幅高达54%,前8个月的跌幅也收窄至10%。随着N7破万和热销,全年销量转正是可以期待的。

上汽通用应该是彻底反弹了,其去年同期只有1.5万辆,现在已经增长至4.3万辆,增幅高达176%,直接推动前8月的增幅接近30%,领跑整个行业大盘。全年保持在前15强应该不成问题。

豪华品牌奔驰和宝马情况比较严峻,其中北京奔驰8月销量只有3.5万辆,跌破前20强;前8个月累计销量也跌了近20%,是前20强跌幅最大的车企;而华晨宝马紧随其后,前8月跌幅超过15%,随着中国以新能源在高端车市场上攻,加之奔驰宝马电动化还未迎来产品密集投放期,奔驰宝马的下跌还将持续。

新势力零跑小鹏也顺利进入了20强,前8个月零跑拿下第16名,增幅高达140%,更强的是8月份,其已经进入到第13名,依零跑目前的势头,冲击前十强是有机会的。另外是小鹏,随着M03的畅销以及多款新品的上市,目前基本上已经稳定在第20名,增幅也拿下前20强最高的251%。而之前进入过20强的理想,则因为在与问界的竞争中有点力不从心,导致其8月份只拿下24名,前8个月也掉出了前20强。

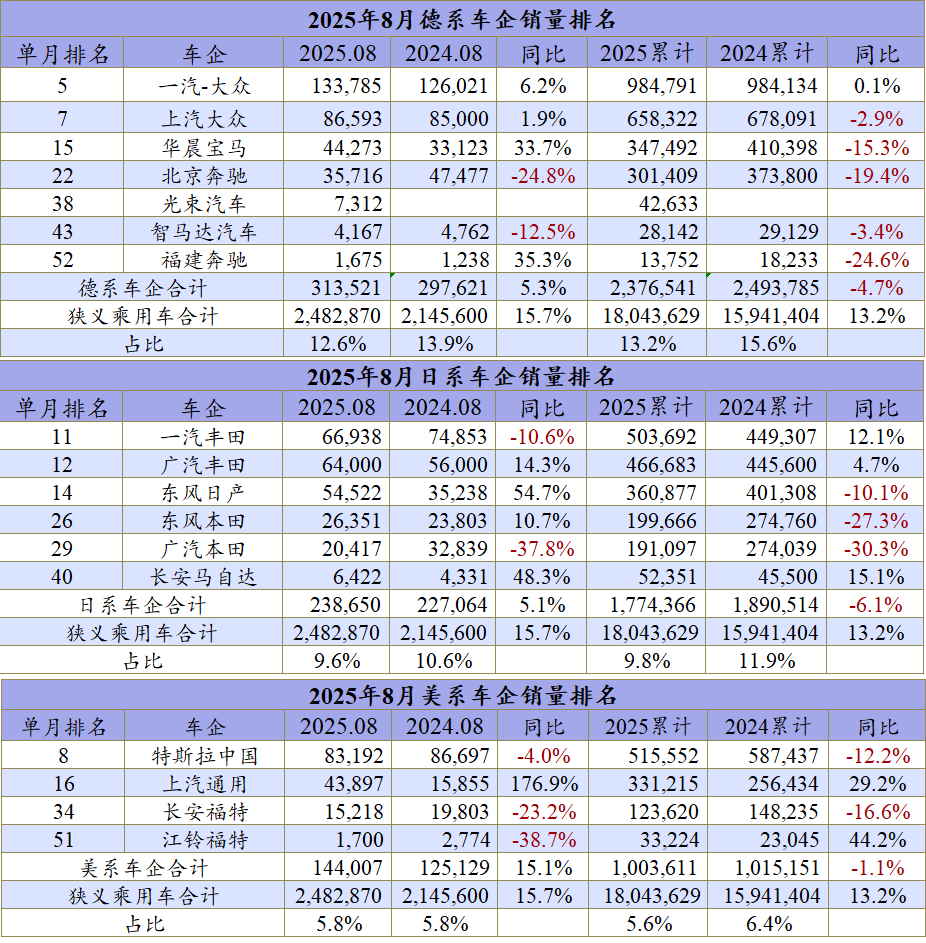

各系别方面,德系、日系和美系8月份都是实现了销量转正,但三者5.3%、5.1%、15.1%的增幅依旧低于行业大盘的走势,而累计数据上,三者都还处在同期下滑的局面上。

其中德系的份额继续下降,8月和累计8月分别12.6%、13.2%,继续保持在15%以下。日系的8月和前8月的累计份额分别为9.6%和9.8%,要守住10%可谓是相当艰难。美系表现相对较好,在上汽通用的大幅增长中,8月和前8月的份额分别为5.8%和5.6%。

对于合资品牌来说,要扭转这个局面,一方面需要深耕燃油车市场,将智能化和更好的产品体验进行迭代,向中国品牌看齐;另一方面则是在新能源市场上快速发力,利用中国市场的技术和供应链优势,该低头就低头,该合作就合作,就像东风日产和广汽丰田一样,他们的策略已经证明这条路的正确性。

在合资尚未起势之前,自主品牌可谓是一骑绝尘,不仅在5强中拿下前4,而且在10强中也拿下了7个席位,再加上一些新势力和新能源的助攻,8月自主品牌的销量达到了172万辆,同比增长21%,份额直接上升到了69.3%,无限接近七成份额。

前8个月,自主品牌累计销量也超过了1239万辆,同比增长24%,增速远远超过市场大盘,市场份额也拿下了68.7%的成绩。问题是自主品牌还能继续扩大自己的市场空间吗?笔者认为大概率还有机会,但是与合资之间的你追我赶也不会减缓,换句话说,七成应该是自主品牌的巅峰了,而且这个数字也会随着合资的反攻,而出现持续波动的局面。