但是纯电动车份额,又比许多人想象更大。渗透率的定义,决定了计算的结果。

“新能源汽车销量超过半壁江山”,已经成为近年来业内外的普遍印象。

但中国科协主席万钢最近却抛出一个说法:中国新能源汽车,市场渗透率还未过半。

难道这几年“新能源车销量高于燃油车”的印象是错觉?

无论是45%左右,还是50-55%左右,那些新能源渗透率数据,本身没有问题。

问题在哪儿?“新能源车渗透率”的定义和所指范围,存在变数。

以9月27日万钢在WNEVC世界新能源汽车大会上演讲的数据看,中国新能源汽车上半年销量为693.7万辆,同比增长40.3%,市场渗透率为44.3%,确实没有过半。

而以国内乘用车零售销量看,上半年新能源汽车累计零售销量为546.8万辆,同比增长33.3%,渗透率为50.2%,超过了燃油车销量。

我们记住新能源车普及率的两个常识:

1、国内高于国外(整体,不用特指挪威这样的单个国家)。

2、乘用车高于商用车。

“油车电车哪个销量更高”,当前正是转折过渡期,因此如果渗透率覆盖范围不同,计算结果也可能有高达10个百分点的差异。

01

油车整体销量仍高于电车

汽车销量数据,按统计口径可分为批发、零售等;按统计范围可分为国内市场、国内外市场等;按车辆类型可分为乘用车、商用车等。

不同定义之下,新能源渗透率并不一样。汽车总销量、国内汽车销量、国内乘用车销量,我们至少可以获得三种新能源汽车渗透率。

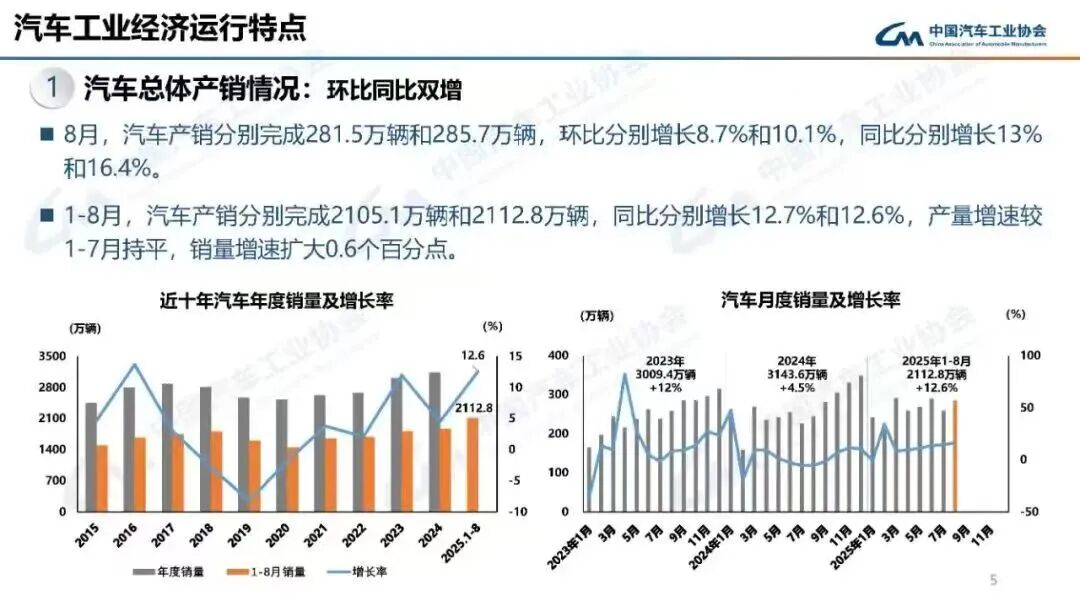

下面就以最新的2025年8月销量作为例子,毕竟最新月份大体上代表了最新趋势,计算新能源车渗透率。

第一、汽车总销量。

按照中汽协-汽车纵横提供的批发销量,2025年8月,汽车销量285.7万辆,同比增长16.4%。传统燃料车146.2万辆。新能源车139.5万辆,同比增长26.8%。

新能源渗透率48.83%。这里包含出口,也包含商用车。

第二、汽车国内销量。

按国内市场,汽车国内销量224.5万辆,同比增长15.6%。传统燃料车国内销量107.4万辆,同比增长12.9%。新能源车国内销量117.1万辆,同比增长18.3%。

新能源渗透率52.16%。这里不含出口,但包括商用车。

第三、乘用车国内销量。

如果选取乘用车国内销量比例,可以选择乘联会国内零售销量。

8月狭义乘用车(国内,零售都排除出口)零售销量199.5万辆,同比增长4.5%(对比上面批发销量同比增长十几个点,可知出口增速明显高于国内)。

传统燃料车/油车销量没有直接给,要用总量减去新能源车来计算。今年8月,新能源车国内零售销量110.1万辆,同比增长7.5%。去年8月102.4万辆。

8月,国内乘用车新能源渗透率55.19%。

因此,新能源汽车渗透率,在汽车总销量、汽车国内销量、乘用车国内销量三个定义之下,有48.83%、52.16%、55.19%三个数字。

其中,统计范围最大的数字,并没有超过50%,也就是说,考虑出口+商用车,油车销量尚未低于新能源车。

02

纯电动汽车已有三分之一天下

纯电动车被视为汽车电动化的高阶形态,和插混、增程仍带有发动机不同。

此前有观点认为,国内新能源汽车渗透率能很快超越2021年两部门发布的《“十四五”节能减排综合工作方案》“2025年新能源汽车销量占比20%”,主要是插混的推动,而纯电动车增速并没有那么快。

不过从实际数据统计来看,纯电动汽车销量占比已经达到整个车市的三分之一左右。

我们仍然按照前文三种统计范围进行计算。

第一、汽车总销量(包括出口,包括商用车)。

8月份,纯电90.8万辆,同比增长40.5%。插混(广义插混,包含增程)48.7万辆,同比增长7.5%。氢能源占比太低,每月百辆,忽略不计。

包含出口,也包含商用车的批发销量,油车比纯电比插混=146.2:90.8:48.7。近似简化为51:32:17。

第二、汽车国内销量(不含出口,但包括商用车)。

纯电车国内销量=90.8-14.3=76.5万辆。插混车国内销量=48.7-8.1=40.6万辆。

油车比纯电比插混=107.4:76.5:40.6。近似简化为48:34:18。

第三、乘用车国内销量(不含出口,不含商用车)

今年8月,油车国内零售销量是199.5-110.1=89.4。去年8月,油车国内零售销量应该是190.6-102.4=88.2。油车同比微增1.4%。

8月新能源乘用车国内零售销量中,纯电68.6万辆,同比增长17.2%;狭义插混31.4万辆,同比下滑7.3%;增程10.0万,同比微增0.3%。

因此,8月份国内乘用车零售销量动力结构是油车比纯电比狭义插混比增程=88.2:68.6:31.4:10.0。近似简化为44:35:16:5。

油车比纯电比广义插混为44:35:21。

因此,从汽车总销量、汽车国内销量到乘用车国内销量,纯电动车占比大约在32-35%之间,已经接近三分之一市场份额。