原创 文/崔力文 时间:2019-12-11 21:06

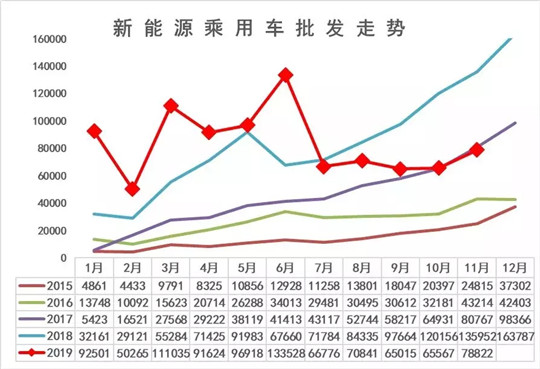

没有任何意外,中国新能源市场连续5月的销量下滑已成事实。据乘联会公布数据显示,11月新能源乘用车批发销量7.9万辆,同比下降41.7%。其中11月纯电动乘用车批发6.6万辆,同比下降36%,插混车型批发销量1.11万辆,同比下降62%。虽然相比10月同比下滑46%,略有“回暖”,但是近乎腰斩的整体表现,依旧不容乐观。

不可否认,随着“后补贴”时代的来临,中国新能源行业正式进入转型与蜕变阶段,“阵痛”带来的蝴蝶效应仍将持续下去,所有车企必须在这场市场骤变之中寻求适合自身发展的生存之道。

年关将至,对于所有新能源车企而言,2019注定成为喜忧参半的一年。未来或许没有那般“黑暗”,电动化转型的浪潮依然不会平息,只是暂时有所放缓而已。

“To B”之下的非典型市场

仔细观察11月车型销量前十榜单,不难发现除少数几家品牌之外,其余多数车型所存在的销量分布均为“B端>C端”。汽车行业经历百年发展,C端用户一直是其快速发展的主要力量,所以“C端为主,B端为辅”的销量分布也成为大多在售乘用车所遵循的行业规律。

但是现阶段的中国新能源市场却大不相同,除蔚来、比亚迪等品牌旗下售价较高的几款新能源车型之外,北汽新能源、广汽新能源、长安新能源等车企中的多数车型实际销量组成仍为“B端”较多。

以北汽EU系列为例,其毫无疑问再次蝉联11月销量冠军,总计销售7,500辆,同比增加155.0%。但是作为一款“爆款车型”,其身影更多出现在网约车平台与出租车公司之中,购买其作为个人用车的车主少之又少。

广汽新能源AION S与北汽EU系列状况不尽相同,11月累计销售5,538辆,其中B端销量占比也近四成左右。此外,作者前往广州实地调查,在与当地出租车司机交流中得知,未来广州的出租车将会全部更换为新能源车型,而作为广汽新能源大本营,AION S当选“目标车型”的可能性很大。同时,在已经运行的出租车中,广汽新能源GE3的能见度颇高。由此可以看出,网约车与出租车公司已成为许多主机厂提升销量的重要途径。

“将中国新能源汽车的电动汽车数据拆出来,再将卖给的士、出行等的大客户数据拆出来,最后将实际销售价格12万以下主要给出行金融解决方案的拆出来,剩下的卖给真实消费者数据大概只有十几万辆,和特斯拉在美国前三季度销量相差无几。”这是小鹏汽车总裁何小鹏对于中国新能源市场现状的总结。的确,此刻的我们身处一个“To B”之下的非典型市场。

截止今年上半年,我国新能源汽车保有量约为344万辆。从2001年我国正式启动“863”计划至今,中国新能源市场历经近20年的发展。B端用户对于纯电车型的接受程度已经足够成熟。但是对于C端用户推广新能源车,依然任重而道远,目前在他们之中,愿意尝试新能源车型的潜在消费者所占比例仍然不多。

对于这样“量级”的细分市场而言,这样的销量分布与市场结构仍是“不健康”的。未来,中国新能源市场想要继续成长做大做强,必须考虑怎样使“C端”用户销量占比与接受度尽可能提升。

2020年困难与机遇并存

就截至11月各家车企的累计销量来看,北汽新能源与比亚迪无疑成为最大赢家,但是净利润的不同程度下滑已成事实。年初定下的销量目标,无论传统新能源车企还是新势力造车能够完成者少之又少,各家对于2019年市场遇寒带来的影响,抵御手段明显不足。

对于即将到来的2020年,可以预计“困难与机遇”并存。困难在于,随着补贴的继续退坡,销售成本将会进一步提升,对于主机厂与经销商的考验可想而知。同时,因为个人用户对于新能源车的可靠性与安全性仍存顾虑,C端市场的消费需求相比燃油车仍然不足,这些问题都将阻碍未来一年新能源市场的更快“回暖”。

但是机遇仍然存在,就在不久之前,工信部就《新能源汽车产业发展规划(2021-2035年)》公开征求意见。其中表示,假设以2025年新车销量3,000万辆计算,《规划》发展愿景中新能源汽车新车销量或将达到750万辆左右,占比四分之一。如果五年之后,新能源市场量级真能达到如此,无疑是对所有车企的一针“强心剂”。

同时,也在今年6月,发改委、商务部、生态环境部三部门已下发相关实施方案,要求各地不得对新能源汽车是实行限行、限购,已实行的应当取消,并加快充电桩等基础设施的建设与补贴,“全国一张网”亦是阶段性结果。

种种“风向”证明,新能源汽车作为未来中国汽车市场发展的大方向之一,仍然毋庸置疑。对于那些身处转型之中的车企而言,积极的政策导向也将增加它们继续革新的信心。

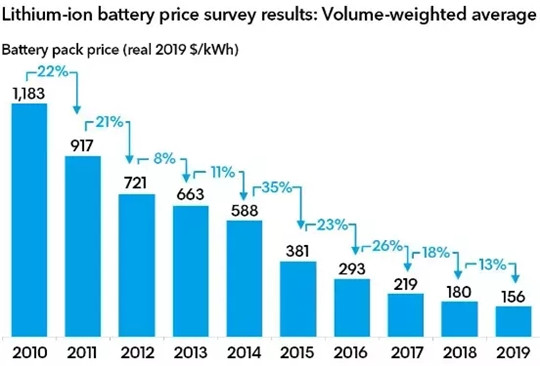

同样,近来还有一则消息趋好于主机厂与消费者。据彭博社的预测,今年电动车的电池组平均价格为 156 美元/千瓦时,对比 2010 年的超过 1100 美元/千瓦时,成本下降 87%,他们预计,到 2023 年,电池成本会下降到 100 美元/千瓦时左右。

这一价格也被视为电动汽车开始达到与同级燃油车相似的价位。换言之,即使届时补贴取消,纯电汽车的实际售价仍会相比现在进一步下探,消费者的购买门槛也会随之降低。

无论怎样,整个汽车市场的“寒冬”已经来临。回顾2019年新能源汽车产业的发展,繁荣背后,也有水分。既然“补贴退坡”成为既定事实,那么对于整个新能源市场而言,是时候回归理性与现实。

发现问题,找到对应方法去解决它,才是目前需要做的。倘若一些车企还想依靠“低价”策略站稳市场,必将面临被淘汰的结局,只有真正发展自身技术产品实力、遵从市场规律者才能继续生存。

至于未来,虽然销量经历“五连跌”,但也不必过分唱衰。此刻或许正是我国新能源市场经历“虚假繁荣”后,开始反思的最佳时机,市场“回暖”指日可待。

汽车公社

一句话点评

C次元