原创 文/杜余鑫 时间:2021-04-23 14:03

芯片危机最终还是从手机等电子产品领域烧到了汽车产业上。

对中国而言,汽车是国家经济发展的重要支柱产业,加之2000多万辆级别年产销量的中国汽车市场,早已成为全球最大的汽车产销市场,更是不少汽车企业的核心领地。而当汽车朝着智能化方向推进,半导体成为汽车中越来越重要的零部件时,未来汽车产业的核心要掌握在谁的手中?

中国和美国,都站在各自的立场上,开始了新一轮产业链的争夺与重构。中国势必要在产业链上谋求一定的优势和主动权,让大产业和产业链真正匹配;而美国一向要保住自己超级大国的地位,力求将芯片的话语权牢牢掌握在自己手中。

芯片作为产业链上一个更为高端的领域,是产业链向高科技转型升级的重要环节,缺芯一方面重创了中国汽车产业的持续向前迈进,另一方面也给中国汽车产业更加完备的产业链生态布局带来了新的思考,可以说缺芯给中国汽车产业带来风险的同时,也深深刺激了中国芯片产业朝着更强大的方向前进的决心。

汽车半导体是智能汽车的面罩,掌控了芯片产业链就掌控了智能汽车的未来。中美关于半导体产业链的争夺,是美国给中国汽车又一次生死考验,是检验中国汽车产业链成色的一次机会,更是中美一场关于未来的斗争与较量。

产业链争夺战

芯片及产业链,似乎成为大国之间争夺的下一个重要领地。

从去年中美贸易战以来,美国就用芯片卡住了中国在电子和芯片领域的市场及发展。到了今年全球汽车产业缺芯以来,美国更是着急地谋划着将芯片产业链回迁至国内,甚至还计划与日本联手,充分运用双方在制造大厂、应用材料、芯片设备等方面的优势,加强半导体供应合作。

众所周知,美国在芯片领域是绝对的霸主,是半导体的发源地,硅谷的名字也是由之而来。在全球的芯片销量上,美国占到了47%左右的份额;在芯片产业的最上游,美国掌握着三张王牌,分别是EDA(电子设计自动化,即芯片设计、综合、验证,以及系列工具)占全球份额80%,IP核(知识产权,如果说设计和制造芯片就像盖房子一样,那么IP核就是砖、门框和窗户等。)占全球份额或达70%,还有半导体设备份额超过50%。所以在芯片领域,美国可谓是为所欲为。

但是几乎掌握着主动权的美国为什么会从去年制裁华为到今年汽车芯片短缺以来,迫切要求芯片产业回流呢?这不得不提到的就是美国芯片产业的短板——制造。美国作为汽车半导体销售额最大的国家,但其供应链却变得最为脆弱。

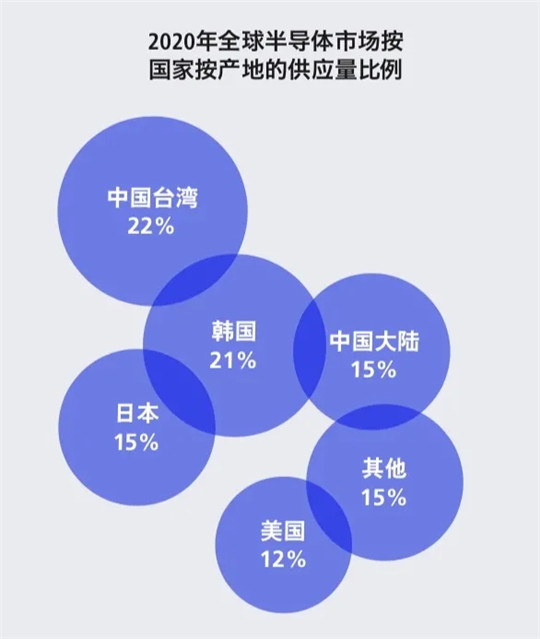

事实上,这些年来美国本土芯片制造能力一直在衰退。美国半导体工业协会的报告数据显示,美国在全球半导体制造市场的份额已从1990年的37%下降到如今的10%左右。此消彼长,全球芯片制造75%的产能则转移到以台湾、韩国、新加坡等为主的东亚地区。

芯片制造即晶圆代工行业属于技术、资本和人才密集型行业,市场集中度较高,呈明显的行业寡头垄断特征。2019年纯晶圆代工行业全球市场销售额排名,台积电占据市场主要地位,市场份额为58.6%,中国大陆中芯国际占全球纯晶圆代工市场份额的5.4%,位居全球第四位。但是从2019年中美贸易战开始,中芯国际遭受美国制裁,国内芯片生产一度受到不小影响。

一个更详细的数字是,美国半导体供应链上有50多个领域,其中台湾地区就占了65%的全球市场份额。之前也有专家预测,如果中国台湾地区的晶圆代工厂停摆、断供1年,这可能直接会影响到全球电子供应链中断,而且会给全球产业造成将近5000亿美元的损失。

很快美国就尝到了芯片供应短缺的危机,今年一季度,因为汽车芯片供应问题,导致美国不少汽车生产基地停产,甚至包括美国本土最畅销、利润最高的福特F-150也受到了影响,美国汽车巨头寻求白宫政府帮助游说台湾当局,希望加强汽车芯片供应。

随着电子产品、物联网、智能化时代的逐步到来,未来半导体产业还将持续蓬勃发展。巨大的市场吸引力不得不让美国当局重新思考关于半导体的未来和布局,特别是中国集成电路市场的暴增,2020年中国集成电路市场增至1434亿美元(约合9423亿元人民币),较2019年1313亿美元的市场规模增长了9%,已经连续16年稳居世界第一,到2030年中国的半导体产能有可能会升至全球第一,份额扩大至24%,产业转移的可能性正在发生。

实际上,半导体、新能源汽车电池等重点领域的供应链安全之争,是中美科技竞争的核心内容之一。美国不能在利益与安全之间犹豫不前,要真正解决问题,必须要在这些关键领域与中国的彻底脱钩。同时随着中国在台湾问题上的逐步强势,为了摆脱在生产领域对中国台湾的依赖,掌握更大的主动权,美国与各方已经开始行动。

当下,台积电的美国工厂正在如期推进;日本已经向台积电发出赴日建厂的邀约;美国也正在与日本商量建立半导体合作;欧盟同时邀请台积电与三星在欧洲建立生产工厂,把产能提升到占全球20%的份额。

美国最大芯片代工厂格芯表示,2021年将对芯片工厂投资14亿美元,明年可能会再翻一番,并且正在考虑2022年上半年或更早进行IPO;英特尔也宣布将在美国亚利桑那州投资200亿美元新建两座晶圆厂,计划成为欧美地区芯片代工业务的主要供应商。

但是美国将芯片制造回迁的代价也是巨大的,美国半导体行业协会(SIA)强调称,即便是有国家想试图自己生产,如果要拥有能够取代中国台湾产能的晶圆厂,那么可能至少需要花上3年的时间,资金投入3500亿美元才有希望达成。即便如此,美国也顾不得那么多了,在拜登刚推出的2.25万亿美元基建刺激经济计划中,要求国会提供500亿美元(约合3284亿元人民币)的补贴,以促进美国的半导体生产。

拜登表示:“即使是供应链中的某一个小问题,也会对供应链的上游造成巨大的影响。”拜登还表示,美国政府将为强化美国芯片生产的立法寻求370亿美元的资金,借以大力强化美国芯片的生产。

作为超级大国,美国在构建自身产业链安全的同时,也在想办法让中国在这些领域陷入被动之中。一场以美国为主的全球芯片产业链的重构正在徐徐拉开帷幕。

防范“卡脖子”风险

当中国凭借庞大的市场红利和智能化转型,包括智能汽车时代带来的不可估量的利益,比如2019年单车汽车芯片成本均值约为400美元/车,而到2022年,这一数值将增长到 600美元/车,按照目前国内每年的新车销量,预计2022年,国内的汽车芯片市场可达150亿美元,约占全球22%甚至更高。这意味着,汽车芯片行业仍然孕育着巨大的市场机会和潜力空间。

不难发现,中国智能网联新能源汽车的核心技术在于动力电池、汽车芯片和软件。目前,动力电池方面已无需担心,但汽车芯片基础仍然薄弱,软件操作系统领域更是一片空白,未来国家之间汽车产业的竞争势必会集中在芯片和软件两大领域,而软件更需要芯片硬件作为支撑。

所以未来汽车竞争的核心就是芯片。芯片,成为21世纪科技新冷战的引爆点。

除了经济效益,从更深层次的角度来看,芯片产业为经济发展、综合国力提升的推动力也不可小觑,所以中美博奕不是针对一个行业或某家公司,也不能再用过去的眼光考察了,根本是谁能够占领科技发展的制高点。

从2019年的中兴、福建的晋华,到华为,大疆、海康等AI四小龙,到今年美国在芯片产业上的频频动作足以看到,产业链竞争的背后,是国与国之间的较量,美国希望打击中国的高科技企业,继续树立在全球高端科技领域的霸主地位,这注定是一场持久战。

在手机芯片领域,如华为这样的企业能够站在国际一流水平,尚存一丝生存空间,但在汽车行业中国汽车芯片领域非常薄弱,严重依赖于国外汽车芯片。数据显示,在全球汽车芯片类别分布中,全微处理器占比达30%,模拟电路占比达到29%,传感器和逻辑电路占比分别为17%和10%。更坏的消息是,中国汽车90%以上的芯片依赖进口,而这也将严重威胁到我国汽车产业链的安全。

而此次美国在芯片上的紧缩和“收权”,使得全球芯片和汽车产业供应链运转出现“断点”,这无疑给中国这个汽车和智能设备消费大国敲醒了警钟——要加快提升产业链供应链自主可控能力,特别是在全球汽车产业均处于百年未有之大变局的窗口期,中国汽车和芯片产业遇到的危局,一定程度上也可以看作是一次新的机遇。

在智能网联汽车快速发展的进程中,国产汽车芯片很难跟紧节奏,形成规模化应用,背后的原因是国产芯片不能用、不好用和不敢用。行业专家表示,由于行业标准体系缺失,整车企业对芯片质量无法做出标准化验证和评判,这是导致国产芯片不被认同的重要原因。

同时,还存在一些不得不正视的现实问题,比如目前我国汽车芯片企业基础研发能力仍然不足,尽管存在一些明星汽车芯片产品,设计能力与发达国家接近,但在关键零部件的核心技术和车规工艺上,距离国外的水平仍然有差距。

解决问题的最好办法就是发现问题,从去年华为受到美国打压之后的故事告诉我们,痛了才会反思。从去年年底至今年以来的芯片荒也不断惊醒着整个行业,这是需要上至国家,下到企业和个人,用共同的努力和信心,推动中国芯片产业和供应链的建立和完善。同时还要加快国产化替代进程,推动国产品牌芯片导入,同步实施关键核心技术攻关工程,尽快解决一批“卡脖子”问题。

其实自2019年中美贸易战的升级和持久化,就已经打开了中国芯片产业的历史性机遇窗口期,因为不少国际芯片产业链上的公司切断了对华的技术供应,这将在很大程度上警醒和影响中国的科技投资流向,在不同的区域重建半导体生态,以保证国际竞争中的可持续性发展,这无疑将推动全球半导体产业格局的重塑。

这也意味着,未来无论是手机还是汽车,厂商会有意分散芯片的供应,缺芯的局面下给予了供应链中企业更多的发展机遇,2020年中国芯片巨头中芯国际实现营业收入274.71亿元,净利润同比大涨141.5%至43.32亿元,就是最好的例证。

当然,依靠单一的产业,是无法解决汽车芯片所面临的问题的,要想一个产业链健康发展并逐步壮大,势必需要产业链上下游的联动,比如通过构建汽车产业链的创新生态,产、学、研、企和投资方一道形成需求侧与供给侧的紧密互动;还可以通过加强对芯片的“引进来”力度,健全供应链体系,以更好地抵御突发事件对产业体系的冲击。

行业专家建议,可以通过建立汽车芯片联盟的形式,通过业务、市场+资本的模式,推动创新技术的落地,同时也可以借助产业生态,培养芯片领域的核心人才,通过人才的培养,强化产业链对于汽车芯片认知的深度。

好消息是,中国芯片产业链重构的背后,站着的是整个国家。今年全国两会芯片也是被重点提及的要点,加大本土芯片扶持力度和关键零部件产业链建设,成为保障芯片产业链安全的重要手段和共识。

芯片大事记

2020年12月初 南北大众最先爆出因芯片停产。(上汽大众南京工厂停产12月4日,12月5日两天,上汽大众宁波工厂从12月3日~7日停产。)

2020年12月20日 大众发表声明:因芯片短缺调整全球生产计划。

2021年1月初 车企纷纷加入停产队伍。

2021年1月28日 台积电为应对全球汽车芯片短缺,重新配置产能。

2021年1月底 芯片制造商纷纷宣布调高芯片供应价格。

2021年2月初 缺“芯”开始影响高利润车型,各车企下调业绩预期。

2021年2月3日 IHS Markit预测,2021年第一季度汽车半导体芯片短缺可能会影响全球100万辆轻型汽车的生产。

2021年2月8日 瑞萨宣布,将以约60亿美元收购芯片设计商Dialog Semiconductor。

2021年2月13日 日本福岛附近海域发生7.1级地震 瑞萨停电停产。

2021年2月14日 媒体披露台湾缺水加重芯片短缺。

2021年2月22日,上汽集团,将与芯片制造商地平线联手,开始造“芯”之路。

2021年3月5日 两会期间,汽车圈里的多位全国人大代表从产业实际问题出发建言献策,提出多项关于芯片的议案。

陈虹:提高车规级芯片国产化率

曾庆洪:加强汽车关键零部件产业链建设

尹同跃:强化产业生态融合

朱华荣:主机厂应与芯片商定制化研发汽车芯片

2021年3月11日 苹果公司计划在慕尼黑建立一个欧洲芯片设计中心。

2021年3月15日 瑞萨预测:汽车芯片短缺或将持续到年底。

2021年3月17日 大众宣布,缺“芯”已导致今年产量损失10万辆。

2021年3月18日 因芯片短缺,沃尔沃中国工厂将调整或暂停生产。

2021年3月20日 瑞萨工厂发生火灾。

2021年3月23日 通用宣布将设计无“芯”皮卡。

汽车公社

一句话点评

C次元