报废更新补贴政策,大大加快了我国汽车市场新能源化的进度。

商务部数据显示,截止11月6日,全国汽车报废更新补贴申请超过170万份,并且日均补贴申请量维持在高位,预计后续该数量会继续大幅增长。

而10月24日这一数字为超157万份,相当于在短短两周内就增加约13万份,几乎日均新增1万份。

显然,在8月将补贴标准由此前的购买新能源乘用车补贴1万元、购买2.0升及以下排量燃油乘用车补贴7000元,分别提高至2万元和1.5万元之后,“加码”的汽车报废更新政策对我国汽车消费产生了巨大的拉动。

正是在汽车报废更新政策、国庆黄金周,以及年底年销售旺季到来等多种有利因素的共同作用下,刚刚过去的10月我国汽车市场产销两旺,生产、零售、批发和出口均创下当月历史新高,其中出口还刷新最高纪录。

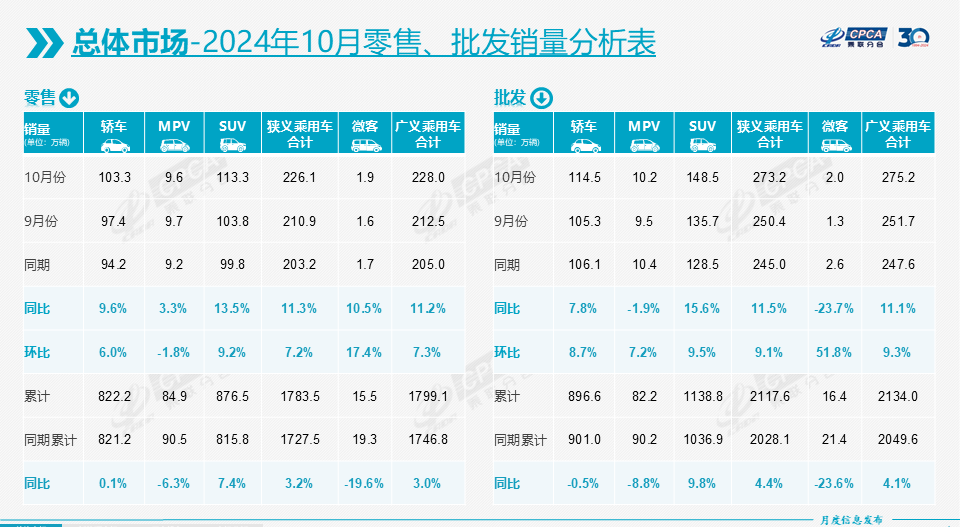

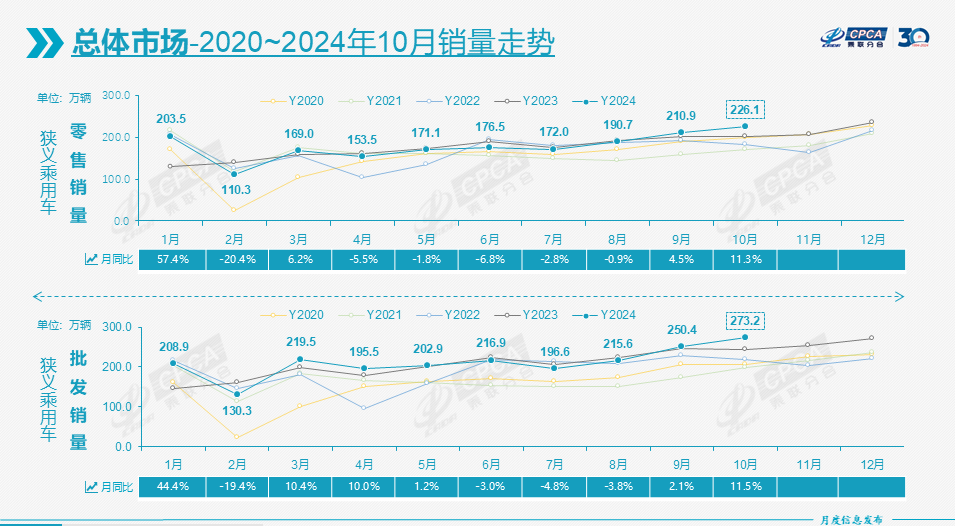

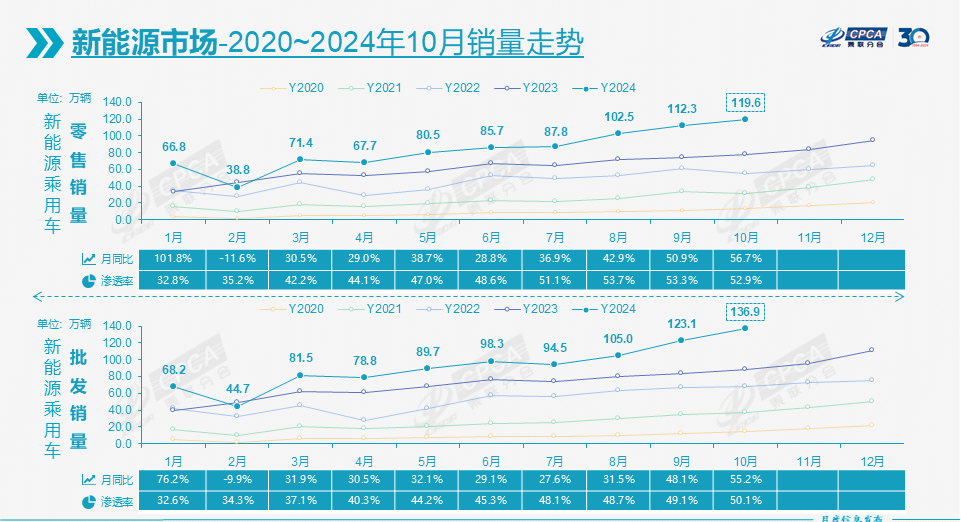

根据11月8日乘联会公布的最新数据,10月国产狭义乘用车零售销量为226.1万辆,略高于2017年同期224.9万辆。与之相应的是,10月零售市场的同比增幅达到11.3%,这是自今年1月之后该市场该数据终于再次达到两位数,环比增幅也达到7.2%,呈现明显的“银九金十”的态势。

得益于10月的强劲走势,今年前10月我国狭义乘用车零售累计销量达到1783.5万辆,同比增幅扩大至3.2%。

按照近期的表现推算,也考虑到登记上牌需要时间,接下来两个月的零售之和至少会达到450万辆左右。这意味着,在汽车报废更新政策的推动下,2024年狭义乘用车新车的销量大概率将达到2230万辆以上,不仅时隔数年重回2200万辆以上,甚至也许还将略高于2018年2237.9万辆。

10月自主份额创65.7%新高

10月零售市场能有如此强劲的走势,依旧是依靠比亚迪、奇瑞、吉利和长安等自主头部车企,因此当月自主阵营的份额再次创下新高达到65.7%,同比增加10.1个百分点,今年的累计份额也首次跨过60%的门槛,比去年同期增加8.4个百分点。

与此同时,凭借着比亚迪、奇瑞汽车、上汽乘用车、上汽通用五菱、长安汽车、吉利汽车、长城汽车和小鹏汽车等自主车企在海外的优秀表现,10月自主品牌在批发市场的份额更是攀升至69.9%,同比增加10个百分点。

这相当于在10月273.2万辆的批发销量中,接近70%都来自于自主品牌们,这一数字几乎追平去年12月创下273.7万辆的历史新高。

而这一成绩的背后,除了国内经销商们积极为年底销售旺季的到来继续增加库存外,出口销量持续走高也是重要原因。

根据乘联会的统计,10月乘用车(含整车和CKD)出口量同比增长13%冲高至44.1万辆,其中自主品牌出口也创下37.1万辆的历史新纪录。这也使得前10个月乘用车出口总量达到399.1万辆,同比增长30%。

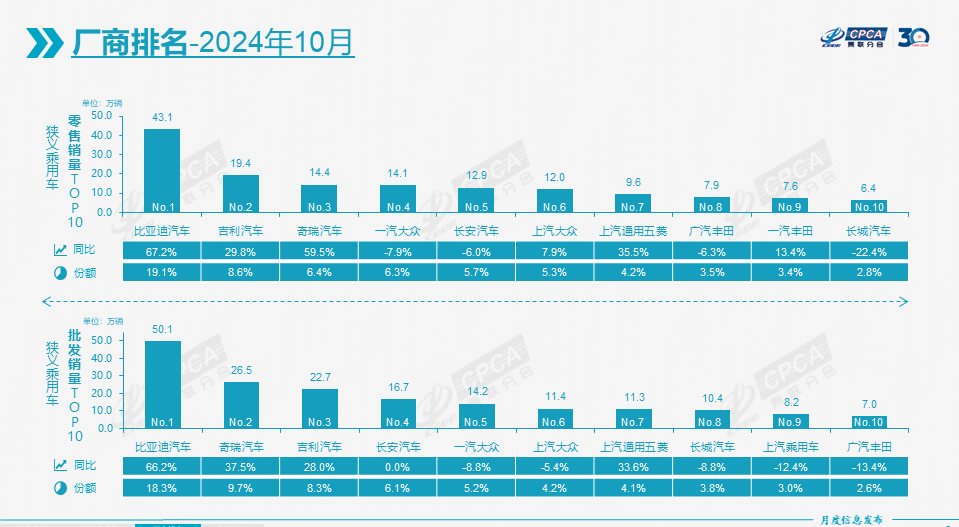

自主品牌,尤其是头部车企们的出色表现,可以从10月车企零售和批发销量十强的榜单中得到证实。

比如,在零售榜单中,自主阵营的比亚迪、吉利和奇瑞汽车又一次将三强的席位收入囊中,作为合资领头羊的一汽-大众只能居于第四,而在批发榜单中它还因不敌长安汽车被挤至第五。从数量来看,无论是零售还是批发榜单,自主车企的数量都已过半,尤其批发更是达到7家。

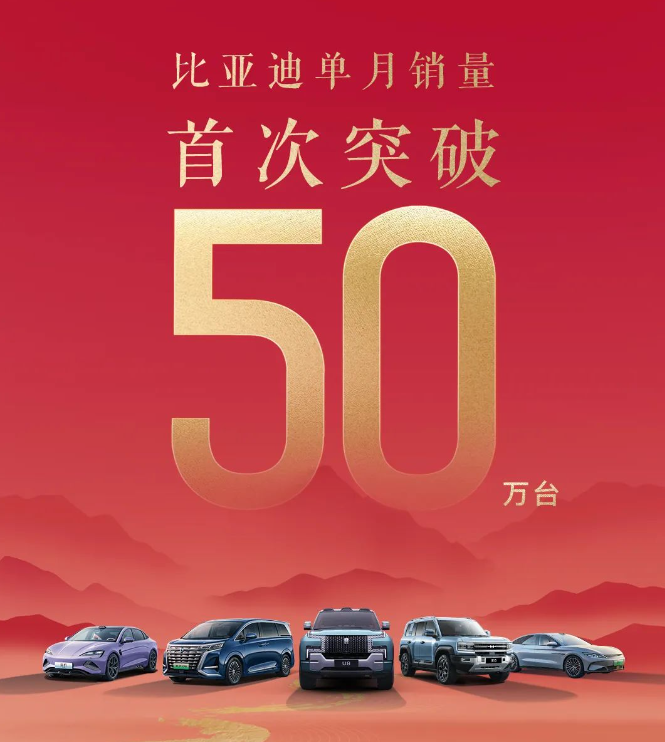

具体而言,随着宋、海鸥、秦L、海豹06、秦和元等车型销量的持续走强,10月比亚迪在国内的销量首次跨过40万辆的门槛,仅其一家在零售市场的份额就达到19.1%,相当于10月国内有近五分之一的消费者都购买它旗下的车型。

加上出口,10月比亚迪更是第一次达到50万辆以上,这是自主车企乃至整个中国汽车行业历史上前所未有的成绩。这也不禁让人好奇,接下来的11月和12月比亚迪究竟会交出怎样的答卷,批发销量继续冲高至55万辆,亦或是60万辆?

紧随比亚迪之后的吉利和奇瑞,各自在零售和批发中占据着亚军和季军的位次。值得一提的是,尽管在大家的印象中奇瑞更侧重于海外,在国内的能见度不高,但实际上今年以来这种情况正不断改善。

通过对乘联会的零售和批发数据进行简单计算,今年7月开始奇瑞的零售销量在批发中的占比就开始超过50%,即便有压库等因素的存在,考虑奇瑞销量的快速增长,这也能从一定程度上反映出其国内销量有明显增加的势头。

新能源批发渗透率首次过半

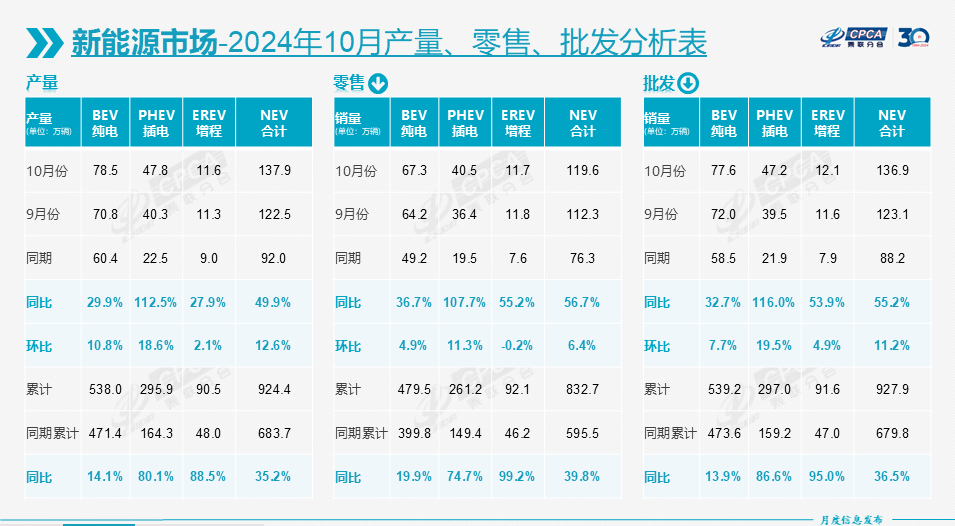

再从细分市场来看,在汽车报废更新政策的推动下,传统燃油车的终端成交情况有所好转,10月零售销量106.6万辆,同比跌幅收窄至20%以内,为16.1%。由于能享受到更高金额的补贴,新能源车的势头则更加强劲。

数据显示,10月国内新能源零售销量同比增长56.7%至119.6万辆,其中纯电增长36.7%至67.3万辆,插混增长107.5%至40.5万辆,增程式增长55.2%至11.7万辆。

值得注意的是,前三者的增幅都远远高于今年前10月相应累计销量的增幅。比如,前10月纯电的销量增幅仅为19.9%,而10月却达到36%以上,插混则分别是107.7%和74.7%。反倒是增程式的增幅出现“倒挂”,10月55.2%不及前10月的99.2%。

之所以会出现这样的差异,应该是因为入门级纯电和插混车型的价格相对实惠,叠加补贴后性价比更高,这会促使许多参与报废更新政策的消费者购买入门级车型。

在报废更新政策的推动下,10月国内新能源零售渗透率继续稳定在52.9%的高位,同比增加15个百分点,这也是其连续第四个月超过50%。

需要说明的是,正如前文所说,相较于此前传统燃油车的跌幅有所好转,因此在8月达到53.9%的历史新高之后,近两个月新能源零售渗透率有略微回落的迹象,其中9月为53.3%。

不过,10月新能源市场也有另一个好消息,那就是批发新能源渗透率首次超过50%,达到50.1%。而新能源出口量的增加是取得该表现的重要原因。

数据显示,虽然在部分国家受到政策的影响,但随着认可度的提升,10月新能源出口量继续同比增长10.4%至12.0万辆,占比乘用车出口的27%。

而从以车身形式区分的传统三大细分市场来看,无论是国内还是海外的消费者都依旧更偏爱SUV车型,但10月轿车和SUV的零售及批发销量都迎来不同的程度增长。特别是在国内,10月轿车同比增长9.6%,从而让前10月的总量略高于去年同期的821.2万辆,使得该细分市场的累计同比由负转正为0.1%。

至于MPV,尽管10月其国内零售销量重回增长轨道,但由于增幅仅为3.3%,而且此前造成的损失较大,导致前10月的累计同比还是下跌6.3%,批发层面更是持续走跌。

总而言之,今年国内的新能源零售渗透率从年初的32.8%到10月的52.9%,相当于增加20个百分点,表明我国新能源浪潮的势头之猛,而其正逐渐取代传统燃油车在乘用车市场的占据主导地位。